セゾン投信が出している二本柱の投資信託『セゾン・バンガード・グローバルバランスファンド』と『セゾン資産形成の達人ファンド』について分析してきました。

本日はどのような人が『セゾン資産形成の達人ファンド』(以下:達人ファンド)を選ぶべきか。

どのような人が『セゾン・バンガード・グローバルバランスファンド』(以下:バランスファンド)への投資に向いているのか。

これらの点について紐解いていきたいと思います。

目次

Contents

達人ファンドとバランスファンドの違い①:投資対象の違い

『セゾン資産形成の達人ファンド』

『セゾン・バンガード・グローバルバランスファンド』

どちらも海外の資産に投資を行っているという点においては共通しております。

達人ファンドは世界の株式に分散しております。

バランスファンドは債券と株式に半々で投資を行っているという違いがあります。

達人ファンドも株式市場が過熱化した判断した時には適宜債券投資も組み入れる方針としています。

しかし、現状は90%以上が株式投資のポーションとなっております。

(目次に戻る)

達人ファンドとバランスファンドの違い②:アクティブ型とパッシブ型

両ファンドとも直接投資対象に投資を行うのではなく、複数のファンドに分散投資を行うファンド・オブ・ファンズという形式となっています。

しかし組み入れているファンドの性格が達人ファンドとバランスファンドでは異なってきます。

投資信託(ファンド)には市場平均に連動することを目指すパッシブ型(インデックス型)と、パッシブ型に対してプラスのリターンを叩き出すアクティブ型の投資信託に大別することが出来ます。

達人ファンドが組み入れているファンドはアクティブ型ファンドであり、グローバルファンドが組み入れているファンドはパッシブ型ファンドです。

達人ファンドが組み入れているアクティブ型ファンドは機関投資家向けに組成されているファンドで達人ファンドの説明記事でお伝えした通り市場平均に対して高い成績を出しております。

バランスファンドはパッシブ型の投資信託です。

しかし組み入れ比率はセゾン投信が自在に調整しています。

それもあり、組み入れファンドはパッシブ型ですが運用自体はアクティブ型の要素も盛り込まれています。

(目次に戻る)

達人ファンドとバランスファンドの違い③:手数料の違い

上記の解説の通り、達人ファンドは組み入れファンドがアクティブ型ファンドで、バランスファンドはパッシブ型ファンドという違いがあります。

パッシブ型ファンドは指数と同じ構成要素を組み入れればよいだけです。

つまり、アクティブ型のファンドに比べて低い手数料で運用を行うことが可能となります。

またバランスファンドが組み入れているインデックスファンドは世界的に低い手数料率で評判のバンガード社です。

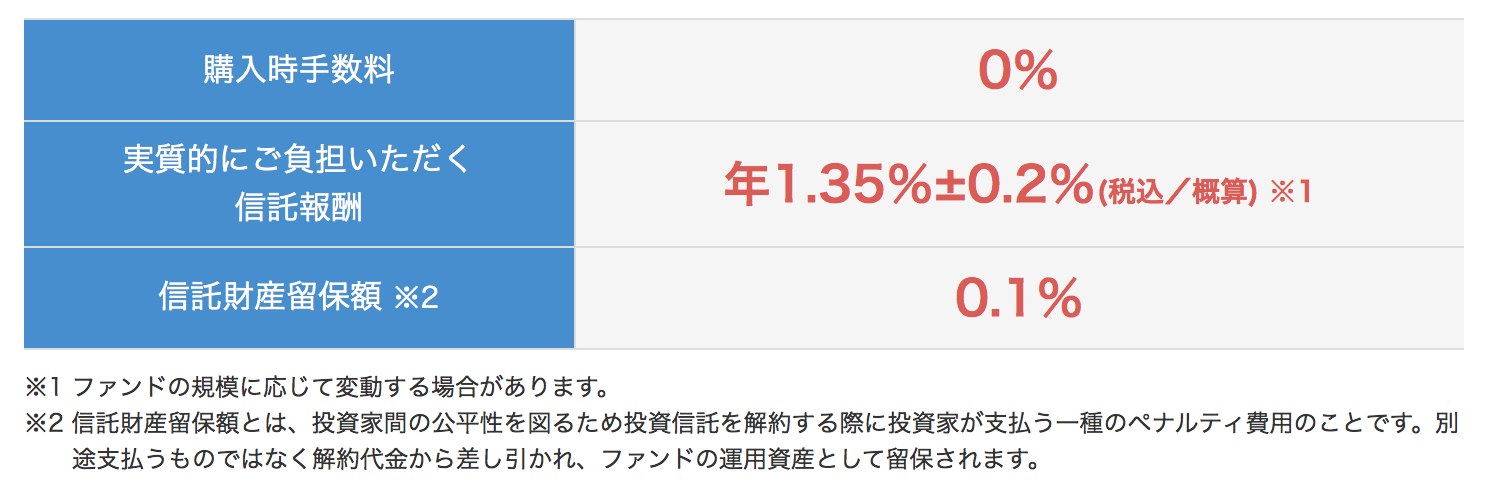

両者の手数料は以下のような差が出てきます。

[達人ファンド]

[バランスファンド]

二つとも購入手数料は低いノーロード型の投資信託となっておりますが、バランスファンドの方が半分以下の手数料で抑えられています。

上図に「実質的にご負担いただく信託報酬」とあります。

この意味するところは、達人ファンドやバランスファンドが徴収する手数料にプラスして、両ファンドが投資しているファンドに対して支払っている手数料の合計ということを意味しています。

【実質的手数料 = セゾン投信手数料 + 投資ファンドに支払っている手数料】

皆さんの口座からは達人ファンドであれば年率1.35%(税込)、バランスファンドであれば年率0.4968%(税込)しか差し引かれません。

しかし、投資成果には投資しているファンドへの手数料が差し引かれて反映されています。

実質的には投資ファンド達に支払っている手数料も加味すると上記の手数料になるということを伝えているのです。

なぜ信託報酬にブレ幅が存在しているのかという点についてはファンド・オブ・ファンズ形式の特徴なのですが、手数料が高いファンド比率が高くなると手数料が高くなり手数料が低いファンドの比率が高くなると低い手数料となるためです。

基本的にはセゾン投信を通じて購入することになるのですが、楽天証券のiDeCo口座では二つのセゾン投信を購入することが出来ます。

iDeCoを用いれば通常発生する20.315%の利益に対する税金が非課税になり、さらに所得税・住民税の課税金額から控除することができます。

◾️ iDeCo関連:

(目次に戻る)

達人ファンドとバランスファンドの違い④:リターンの違い

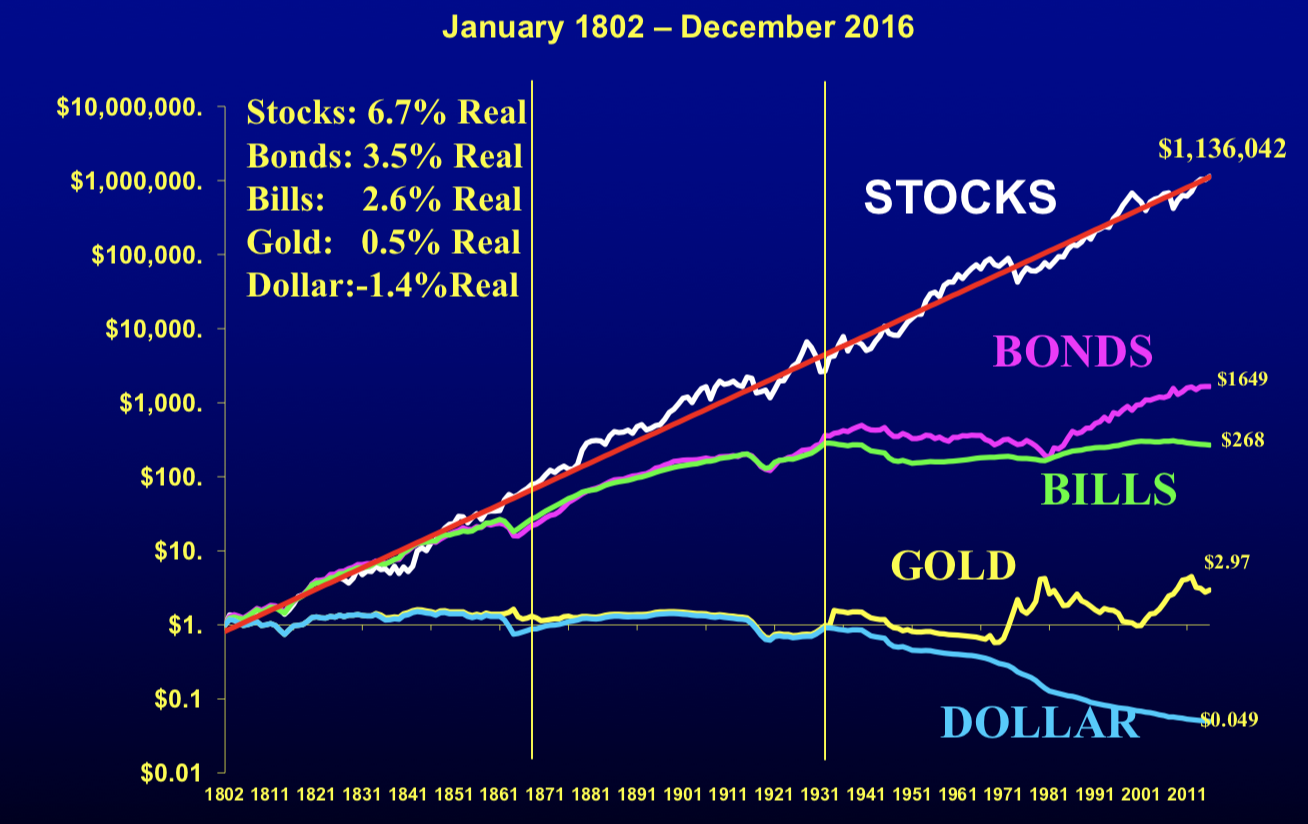

次に核心にはいっていきますが、資本主義の歴史上最も高いリターンを叩き出しているのは紛れもなく株式市場です。

企業が利益を上げ、利益をさらに事業に投資を行い利益を伸ばす、これを繰り返しを行い続けた結果、債券(社債・国債)や金に対して圧倒的なリターンを出し続けています。

以下は米国の200年以上に亘る資本主義の歴史ですが株式市場は名目で年率8.1%(6.7%+1.4%)実質で年率6.7%の成長を行っています。

10%の運用を出したとしてもお金の価値が2%減少(=2%のインフレ)が発生すると、実質的には10%-2%=8%のリターンということになります。

当然、200年前の1USDと今日の1USDは価値が全く異なります。

1USDの価値の減少を加味したベースでの利回りが実質利回りということになります。

インフレを加味した上でも年率6.7%で複利で成長すると1802年時点での1USDが、2016年には1,136,042USDというとんでもない結果になっていることを歴史が証明しています。

同様に社債(BOND)に投資すると1,649USD、米国債に投資を行えば268USDということで十分すごいのですが、株式と比べると見るべくもないですね。

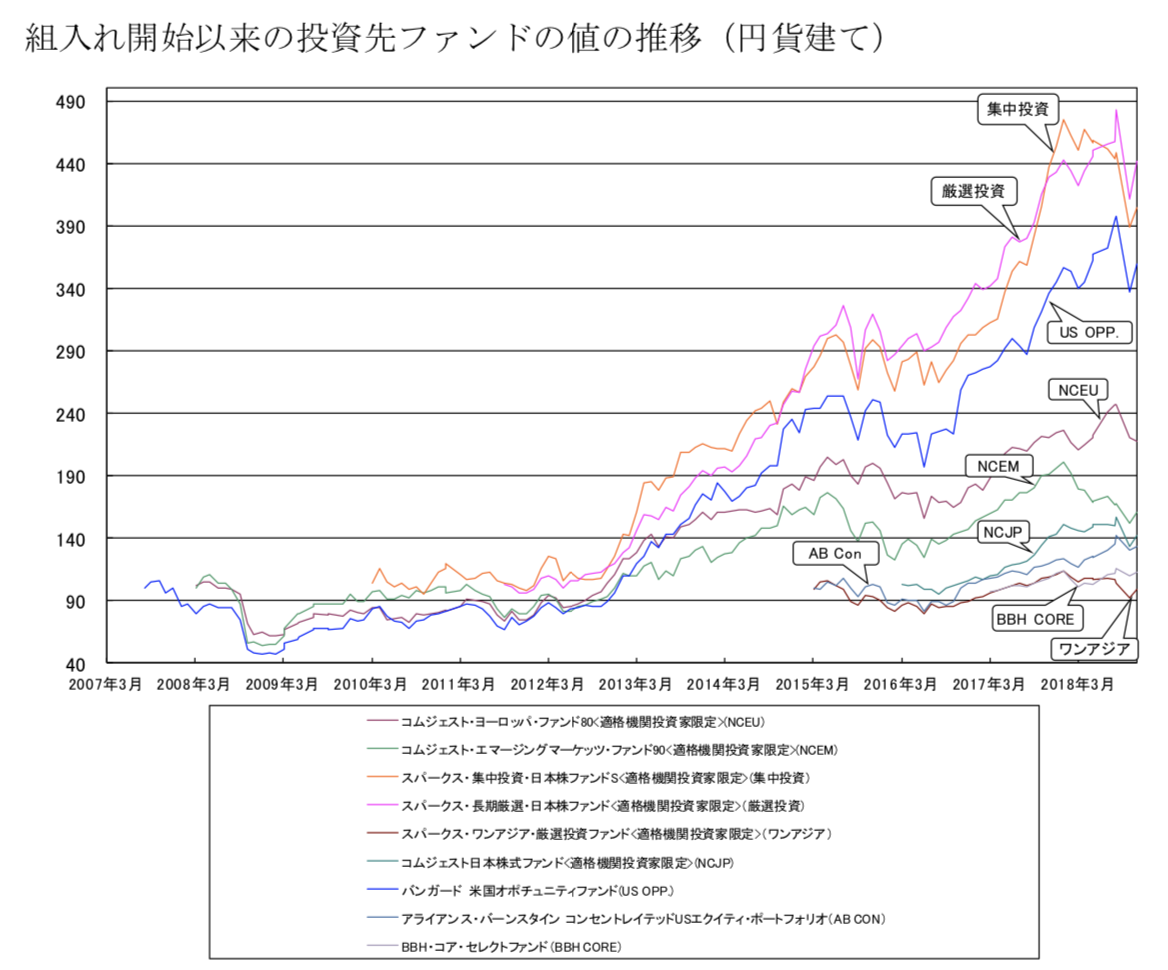

話を本題に戻して、達人ファンドは世界の『株式』に投資を行う一方、バランスファンドは世界の『株式と債券に半々』に投資を行うということもあり設定以来の成績は以下のように達人ファンドがバランスファンドを圧倒しております。

達人ファンドは前回分析したように、直近10年間で最も勢いよく上昇してきた米国株を凌ぐ勢いで成長してきており、非常に優秀なアクティブ型ファンドであるということができます。

(目次に戻る)

達人ファンドとバランスファンドの違い⑤:リスクの違い

「リターンが高いので達人ファンドに軍配です。」と結論づけるのはまだ早いです。

セゾン投信がバランスファンドを売り出して運用しているのには当然、理由があります。

リターンと相対する概念として上げられるリスクがバランスファンドの方が達人ファンドよりも低く抑えられているのです。

投資におけるリスクというと下落する可能性又はどれくらい下落しうるかと捉えられがちです。

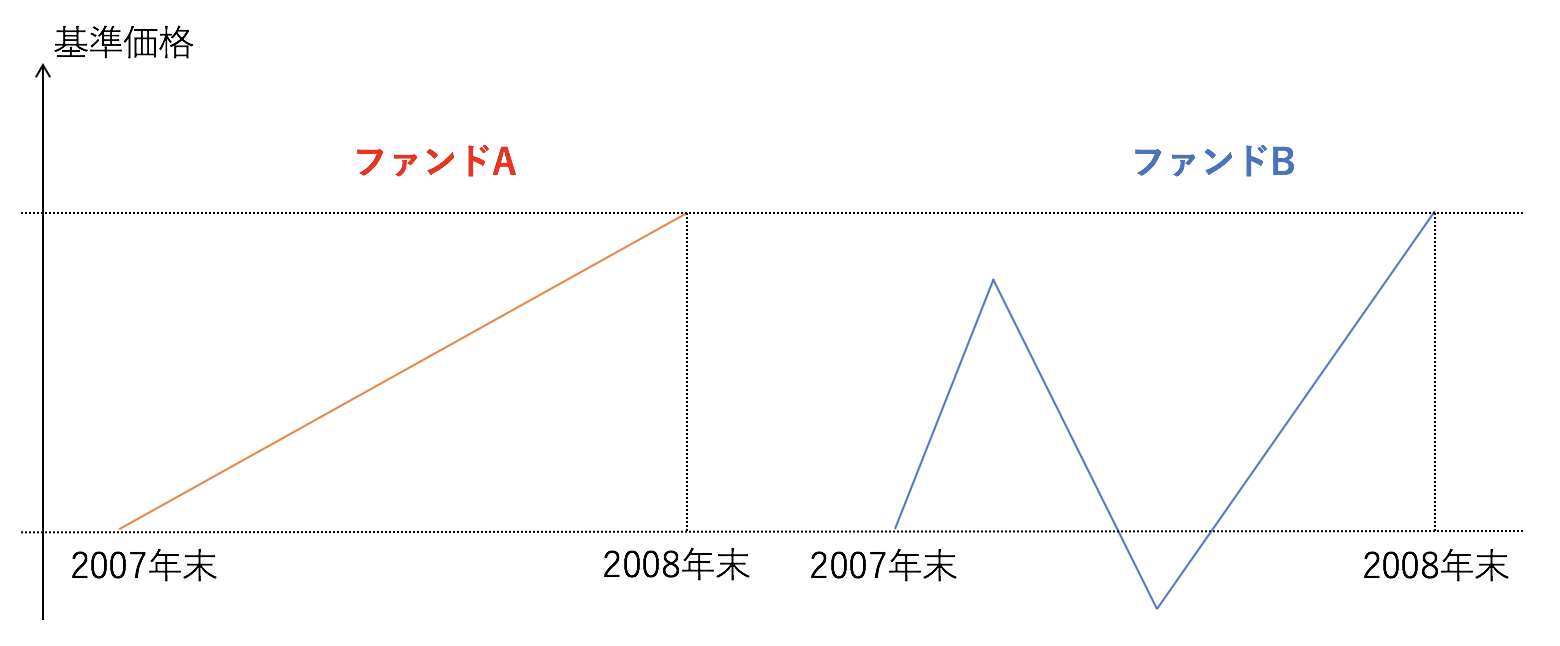

しかし、投資におけるリスクは値動きの荒さを表す指標となっています。

明らかにファンドAの方が安定しています。

「投資していて気が気じゃない」という自体は少なそうですよね。

バランスファンドは半分をリスクが低い債券ファンドに投資を行っているため、達人ファンドに対して低いリスクを実現しています。

それではリターンとリスクを比べてみてみましょう。

まずはリターンですが達人ファンドが各期間でおよそ倍の年率リターンをあげています。

一方のリスクですがバランスファンドが達人ファンドの3分の2程度の年率リスクで抑えています。

数値だけみてもわかりにくいので両者の5年のリスクとリターンを取り出して今後の1年間のリターンの予測を数値化していきたいと思います。

[達人ファンドの今後1年間のリターンの確率分布]

5年平均年率リターン10.31%、年率リスク14.96%

68%の確率で以下の範囲にリターンが収まる

▲4.65%(=10.31%-14.96%) 〜 +25.27%(=10.31%+14.96%)

95%の確率で以下の範囲にリターンが収まる

▲19.61%(=10.31%-14.96%×2) 〜 +40.23%(=10.31%+14.96%×2)

99%の確率で以下の範囲にリターンが収まる

▲34.57%(=10.31%-14.96%×3) 〜 +55.19%(=10.31%+14.96%×3)

[バランスファンドの今後1年間のリターンの確率分布]

5年平均年率リターン4.96%、年率リスク9.85%

68%の確率で以下の範囲にリターンが収まる

▲4.89%(=4.96%-9.85%) 〜 +14.81%(=4.96%+9.85%)

95%の確率で以下の範囲にリターンが収まる

▲14.74%(=4.96%-9.85%×2) 〜 +24.66%(=4.96%+9.85%×2)

99%の確率で以下の範囲にリターンが収まる

▲24.59%(=4.96%-9.85%×2) 〜 +34.51%(=4.96%+9.85%×2)

両者を比べると期待リターンは総じて達人ファンドが高いものの、バランスファンドは想定される最大の損失はリーマンショックが起こったとしても2割程度の損失で済むという特徴があることがわかります。

それでは次項からそれぞれのファンドがどのような方にとってもおすすめできるのかという点をお伝えしていきたいと思います。

(目次に戻る)

セゾン資産形成の達人ファンドがおすすめの人

まだ若くリスク選好度が高く、長期間かけて着実に資産を形成していきたいという方にセゾン投信は非常におすすめできる投資信託です。

たしかに短期的にみると危機発生時には株式市場は大きく下落する危険性もあります。

しかし、10年単位でみて損失を被っている時期は長い期間の中の世界恐慌の時のみで、20年単位でみればどの期間でも大きく株式市場は時価総額を上昇させています。

目先の細かい動きにとらわれることなく長期的に大きな資産を形成していきたい方に達人ファンドはおすすめするこが出来ます。

(目次に戻る)

セゾン・バンガード・グローバルバランスファンドがおすすめの人

老後資金の安定運用を行いたい方やリスク選好が低いリスク回避型の方におすすめなのはバランスファンドです。

達人ファンドと同じく世界の資産に投資を行っているため、

通貨分散も行うことができており今後到来するかもしれない強烈な円安のヘッジ手段としてもただ米ドルを持っているよりは有効な選択肢となるでしょう。

(目次に戻る)

まとめ

セゾン投信は世界の株式に投資をしているアクティブ型の達人ファンドと株式と債券に半々に投資しているパッシブ型のバランスファンドを運用しています。

リターンは達人ファンドの方が高いですが、リスクはバランスファンドの方が低く、リスク選好が高く長期目線の投資家の方には達人ファンド、リスク選好が低い方におすすめできるのはバランスファンドとなっております。

以上、【二つのセゾン投信】「セゾン・バンガード・グローバルバランスファンド」と「セゾン資産形成の達人ファンド」の違いを比較!どのような方がどちらに投資するべきなのか。…でした。