「ひふみ投信」は2017年2月にカンブリア宮殿で脚光を浴びた投資信託です。

藤野英人氏が驚異の実績をあげるファンドマネージャーとして取り上げられました。

急速に脚光を浴び運用残高は7,200億円(2018年10月末のひふみ投信・ひふみプラス・ひふみ年金合計)(※)を誇っています。

(※) ひふみ投信、ひふみプラス、ひふみ年金の運用成績は同じとなります。

筆者はカンブリア宮殿に特集される1年以上前の2015年10月に、ひふみ投信の証券会社で取引できるバージョンであるひふみプラス(後述)を25万円分購入しています。

現在2018年末時点で350,000円と40%の上昇となっています。

今回は利回りが高いと評判のひふみ投信について、果たしてどのような投資信託なのか。

今までの利回りを分析した上で、今後の見通しについて考察していきたいと思います。

目次

Contents

ひふみ投信の運用哲学・運用方針

まずは、ひふみ投信がどのような投資信託なのかについて『交付目論見書』と『最新の運用報告書』を元に、わかりやすく紐解いていきたいと思います。

投資対象は国内外の割安株投資

投資対象は国内外(現在約9割が国内銘柄)の上場株式市場を定性的・定量的に徹底的に調査・分析を行いながら、長期的な将来価値に対して現在の価値が割安であると考えられる銘柄に長期的に投資するという方針です。

割安株というと低PERや低PBRのような単純な定量面のみの側面ではありません。

現在の戦略から将来的に大きく成長すると考えれば、現在の株価は将来期待される株価に対して割安であるという観点で投資をするというものです。

バリュー株とグロース株の考えを取り入れた投資ですが、真に成長する銘柄を探し出すのは高い経験が必要です。

代表でもあり最高投資責任者(CIO)の藤野氏を始めとした運用チームのカリスマ性が良好な結果を生み出していることが伺えます。

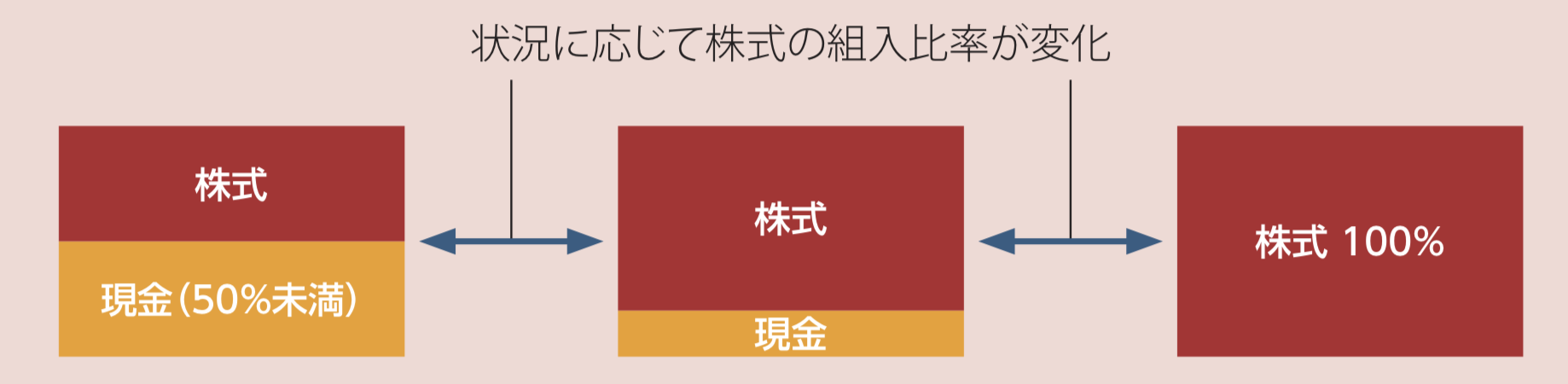

現金比率を自由に組み入れられる

投資資金を全額投資をすることだけが運用ではありません。

相場が下落すると見込む局面においては、株式を売却して現金比率を高めて相場が下落した時に低い価格で仕込むことも重要な運用の手法です。

現金にすることで相場下落の影響を全体として軽減することもできますし、下落し切った所で購入できたら相場回復期に大きな利益を獲得することができます。

ひふみ投信は柔軟に現金比率を0%〜50%の水準に調節することができるよう、運用方針を定めています。

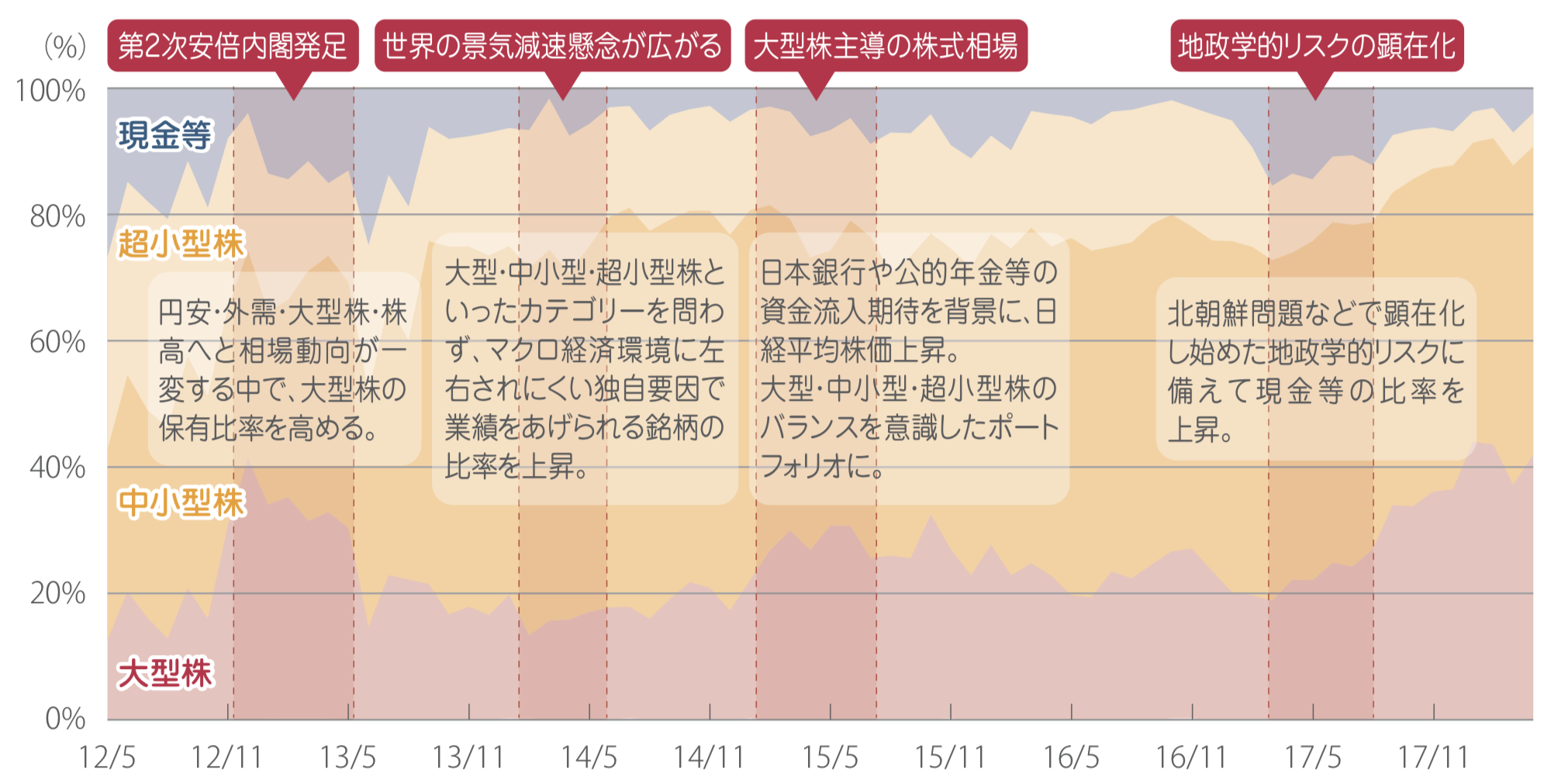

実際少しデータは古いですが今までひふみ投信は以下のように現金比率や大型・中型・小型・超小型銘柄を柔軟にその時々の相場環境に合わせて動かしています。

因みに毎月の組み入れ比率については最新の運用レポートで公表されています。

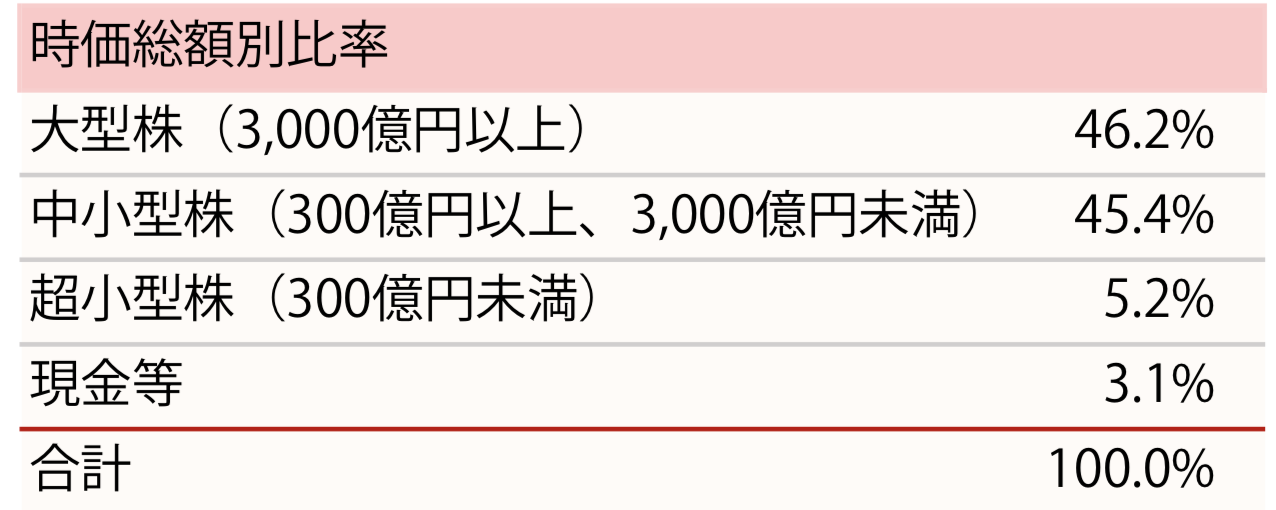

直近2019年2月時点では以下のように大型・中古型銘柄の比率が高く、現金比率が低くなっています。

編集部の考察ですが、現在の日経平均のPERは12倍台と非常に割安水準で、企業の利益に対して株価が割安に見積もられています。

ひふみ投信は今後の上昇にかけていると見ることができます。

設定来10年間分配金をだしていない〜投資家目線の運用〜

日本では毎月分配型の投資信託が依然として隆盛しています。

しかし、毎月分配型投資信託などの配当を出す投資信託は、実は投資家にとってプラスの結果を産みません。

実際に、金融庁も『投資信託に関する報告レポート』の中で、長期的な投資適格対象の投資信託の条件として毎月分配型投資信託を除外しております。

分配金を出すと投資額全体が下落するので運用による運用利益が総額として少なくなります。

例えば100万円を年率10%で運用できたとして、配当金を年間10万円出す場合と出さない場合で3年後に売却し税率を勘弁のために20%として考察します。

■ 分配金を出さない場合:

- 1年目:110万円

- 2年目:121万円

- 3年目:133万円→売却税前利益33万円→売却税後利益26.4万円

■ 分配金を出さない場合:

- 1年目:110万円→分配金税前10万円→分配金税後8万円(元本100万円)

- 2年目:110万円→分配金税前10万円→分配金税後8万円(元本100万円)

- 3年目:110万円→分配金税前10万円→分配金税後8万円(元本100万円)

合計税後配当金24万円

上記の通り、分配金をださない方が高い利益となるのです。

分配金の分配方針からもひふみ投信は、投資家の資産を長期的に形成する長期投資向けの投資信託であることがわかります。

(目次に戻る)

〜コラム〜ひふみ投信の代表取締役兼CEOの藤野英人はどんな人?

(引用:ひふみ投信「運用部インタビュー」)

(引用:ひふみ投信「運用部インタビュー」)

会社を見るにはまず社長を見るべきですが、ひふみ投信を見る上では代表取締役兼最高投資責任者(CIO)氏がどのような人物であるかということを理解することは欠かせません。

藤野氏は経歴をまず日系の大手資産運用会社である現在の野村アセットマネジメントの中小型銘柄の運用でスタートさせました。

毎日中小企業の経営者の社長の話を聞く中で資産運用業界の醍醐味にのめり込み、入社6年目で一流外資系資産運用会社であるJPモルガンアセットマネジメント、ゴールドマンアセットマネジメントという輝かしい経歴を歩んでいます。

2000年からのITバブル時の32歳の時には既にカリスマファンドマネージャーとしての名声を確立していました。

日本の投資信託の質に懐疑的で、「長期的に運用され、多くの人が、それを保有することによって、豊かな生活を送ることができる国民的な投資信託」を作り上げるために2003年にひふみ投信の運用母体であるレオスキャピタルを立ち上げました。

元々中小型株での運用がメインであったということもあり、運用初期は純資産300億円未満の超小型株の組み入れ比率が高いという特徴がありました。

筆者自身、藤野氏著書の『投資バカの思考法』を読んだことがあります。

営業利益と株価の相関性に関する言及や、損切りする際の心構え、投資する際の基準等非常に参考になる要素が散りばめられておりました。

投資の参考になりますので、一読してみる良いでしょう。

(目次に戻る)

ひふみ投信の手数料〜長期投資に適した手数料形態・信託報酬還元方式〜

ひふみ投信は購入時の手数料は発生しないノーロード型の投資信託です。

年率で預入資産に対して発生する手数料は年率1.0584%(税抜年率0.980%)となります。

つまり自身の運用額が100万円とすると1万500円が徴収されるという手数料形態です。

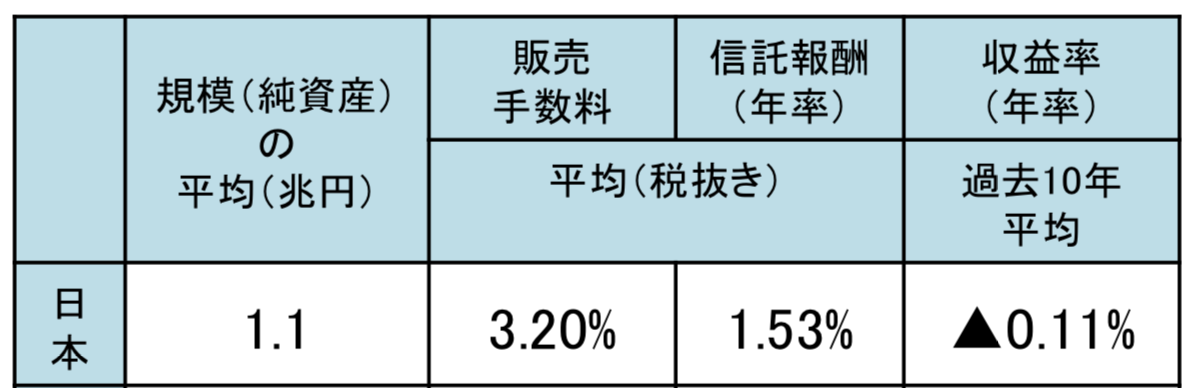

以下は日本の売れ筋の投資信託Top5の販売手数料と信託手数料を比べると安い水準で設定されています。

長期投資に向いた手数料率としていることが伺えます。

(引用:金融庁)

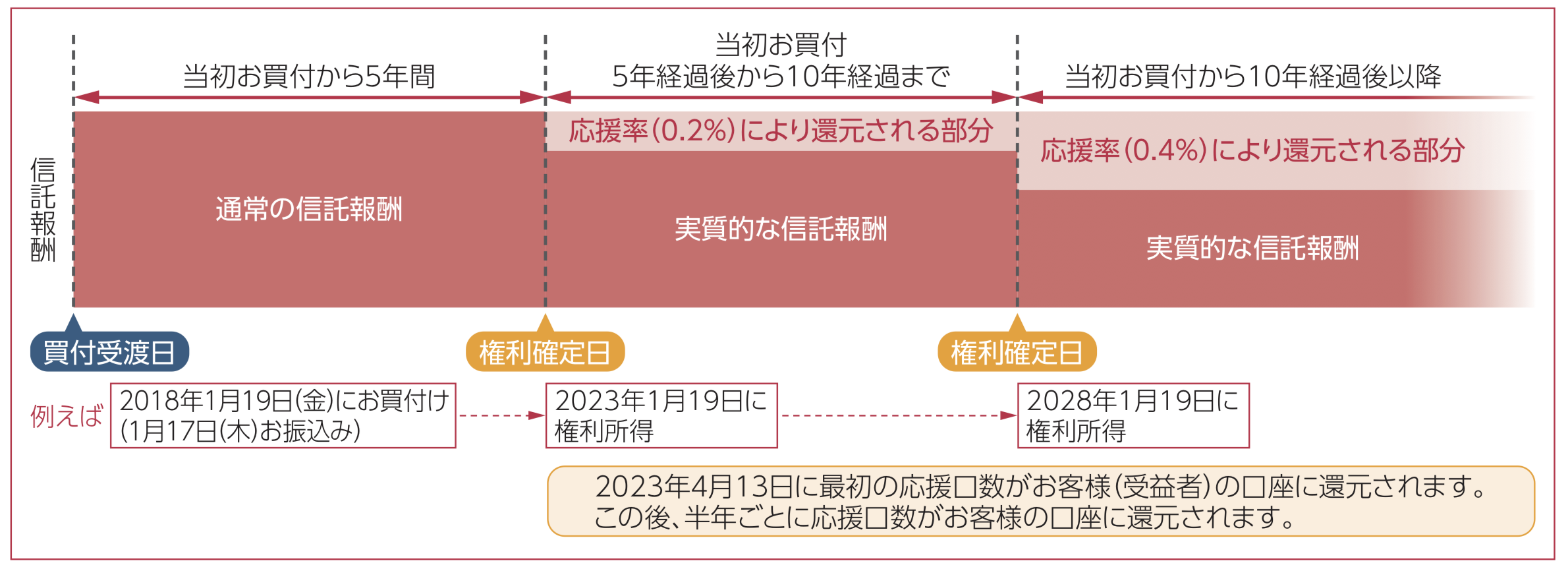

さらにひふみ投信は長期的に投資してくれる投資家に対して優遇措置をとっています。

投資後5年間経過した投資家には0.2%を還元し、10年が経過した投資家には0.4%を還元するという他の投資信託にはない信託報酬還元方式という手数料還元方式をとっています。

ここで誤解を招く方もいらっしゃるのですが、還元分の利率が現金として変換されるわけではなく、還元分の利率でさらにひふみ投信を購入するということを意味します。

わかりやすく、実際とは違いますが通常の信託報酬を1.0%として5年経過時のひふみ投信の運用金額が100万円だとします。

一旦、通常の信託報酬の利率である1.0%で1万円は徴収されるものの、0.2%の2000円分がご自身のひふみ投信の口座内でのひふみ投信の持分数が増えるという仕組みです。

つまり現金ではなく、ひふみ投信現物還元ということですが、実質的に手数料は安くなり運用残高が増えるので長期的な資産形成に資する手数料形態であるということができます。

(目次に戻る)

〜コラム〜ひふみ投信・ひふみプラス・ひふみ年金の三種類の違い

まず前提として運用実績自体は変わりませんが、手数料や積立可能金額に差があります。

(引用:3つのひふみ投信の違い)

ひふみ投信はレオスキャピタルが販売から運用まで一貫して行う形式を取っています。

レオスキャピタルにひふみ投信口座を開設して開設したひふみ投信口座内での運用を行います。

最低購入金額は1000円(2018年〜)積立金は1万円から受付けています。

手数料は上述のように購買手数料はないノーロード形式であり信託報酬は年率1.0584%で信託報酬還元方式が適用されます。

『ひふみプラス』はひふみ投信が証券会社にひふみ投信を卸している形態です。

証券会社経由でひふみ投信を購入する場合を指します。

当然運用成績は大元の『ひふみ投信』と変わりません。

楽天証券で楽天カード引き落としで積立ることで1%のポイント還元を受けることができます。

最もお得にひふみ投信に投資することができるとうになっているのです。

最低購入金額は証券会社によりますが100円、積立金は100円から受け付けており楽天証券のように買物等で貯まった楽天ポイントで現金を使わずに『ひふみプラス』を購入することができる証券会社も存在しています。

ひふみ年金は確定拠出年金制度を利用して購入する制度で、近年個人型確定拠出年金制度は脚光を浴びています。

iDECOとは、公的年金にプラスして給付を受けられる私的年金制度の1つです。公的年金と異なり、加入は任意となります。加入の申込、掛金の拠出、掛金の運用の全てをご自身で行い、掛金とその運用益との合計額をもとに給付を受け取ることができます。(引用:厚生労働省)

iDeCoを利用すれば株式売却(キャピタルゲイン)と配当収入(インカムゲイン)に掛かる利益に加えて、所得税と住民税も非課税になるというメリットがあります。

つまり400万円の所得で20万円をiDeCoで積立運用を行えば、380万円分しか課税されません。

20万円分の運用により発生した利益も非課税となりますよ、というお得な制度です。

しかし、大きなデメリットがあり加入者は60歳になるまで資金を引き出すことが出来ません。

ひふみ年金も長期投資目線で、信託報酬をひふみ投信やひふみプラスに対して低い0.8208%としています。

既にiDeCoで運用されている方にとってはお得な制度といえるでしょう。

三種類のひふみ投信の違いと活用用途については、より詳しく以下でまとめています。

(目次に戻る)

ひふみ投信の運用成績(利回り)とリスク・リターンを紐解く-ミドルリスク・ハイリターンの優秀なアクティブ型投資信託-

それでは肝心のひふみ投信の今までの成績について触れていきます。

ひふみ投信単体の成績とTOPIXや、他の同様の直販型投資信託と比較しながら振り返っていきたいと思います。

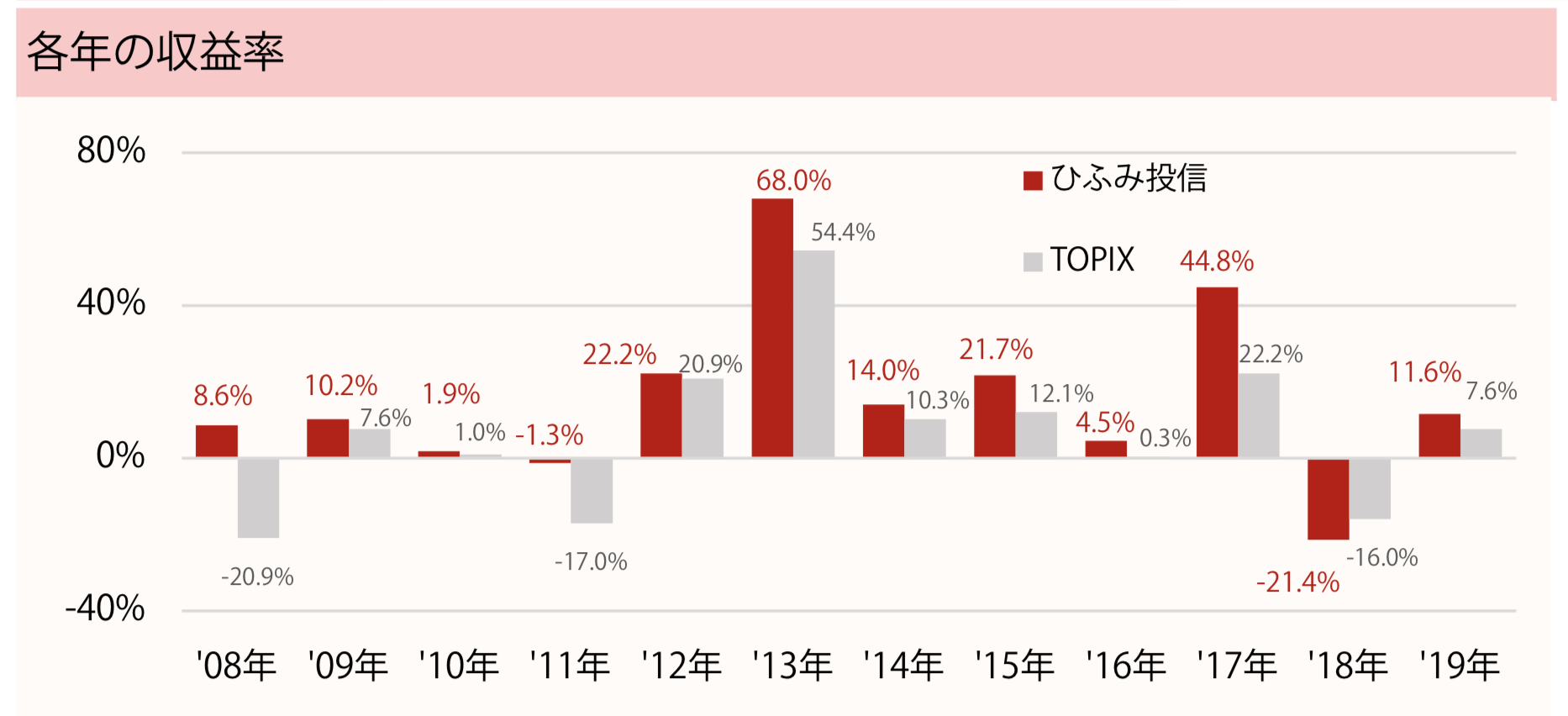

直近の2019年2月の運用レポートからひふみ投信の運用成績を振り返っていきます。

チャートの形からみてわかる通り、リーマンショックや2015年のチャイナショックという市場下落局面でも利益を出しています。

市場上昇局面では市場以上の力強い上昇を達成し、市場平均を大幅にアウトパフォームしているアクティブ型の投資信託と言えます。

年間ベースで高いリターンを上げる投資信託はありますが、長期間に渡って素晴らしいパフォーマンスを挙げています。

創業の理念でもある「国民的投資信託」を目指している藤野氏の理念を体現しているファンドであるということが出来ますね。

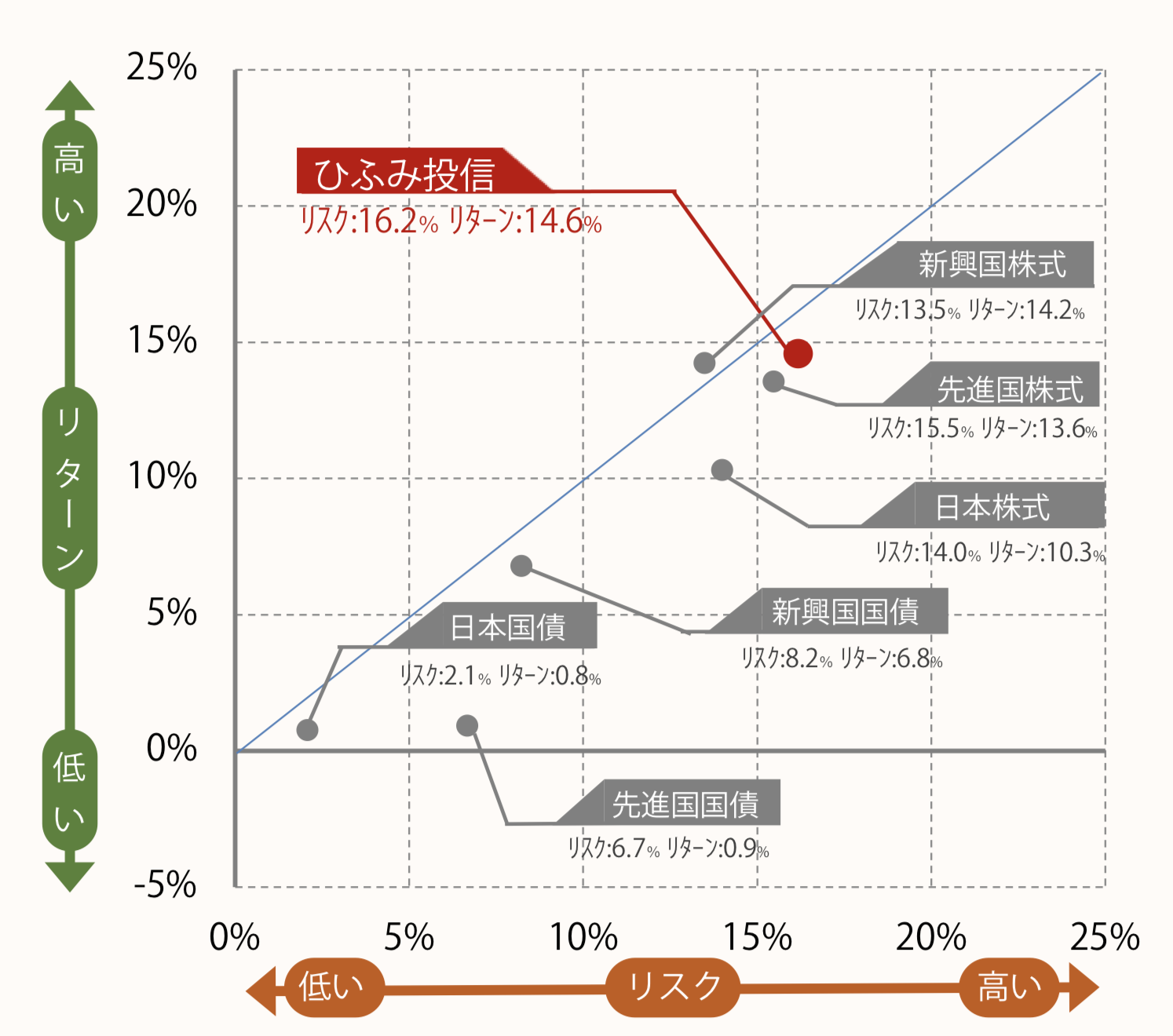

また過去3年間のリスク・リターンを各資産と比較したものが以下となります。

日本株や先進国株と同様のリスクでありながら、高いリターンを出していることがわかります。

「リスク」とは、どれだけ価格が下落する可能性があるかという指標ではありません。

投資の世界ではどれだけ価格が「ブレる」かということを示す指標となっています。

リスクというのは統計学的には標準偏差として認識されています。

ひふみ投信のリターン16.2%でリスク(=標準偏差)14.6%が示すことは統計学的に以下の結果となることを示します。

■ 68%の確率でリターンが以下の範囲に収まる:

16.2%-14.6%(=+1.6%) 〜 16.2%+14.6%(=30.8%)

■ 95%の確率でリターンが以下の範囲に収まる:

16.2%-14.6%×2(=▲13%) 〜 16.2%+14.6%×2(=45.4%)

■ 99.5%の確率でリターンが以下の範囲に収まる:

16.2%-14.6%×3(=▲27.6%) 〜 16.2%+14.6%×3(=60%)

統計学の話になるので若干複雑になるため、ここでは説明を省きます。

しかし平均的なリターンからどれくらいの確率でどれだけブレ得るのかを表現したものがリスクである、とご理解いただけたかと思います。

市場平均に対してプラスの成績を追求するアクティブ型の投資信託が軒並みTOPIXや日経平均のリターンをアンダーパフォームする中、長期間にわたり非常に良い成績を叩き出している信頼できる投資信託であるということが出来ます。

(目次に戻る)

ひふみ投信の今後を見通す-今後の藤野氏を始めとした運用チームの手腕に期待-

今までひふみ投信のこれまでの成績について見てきましたが、今後の見通しについても考察していきます。

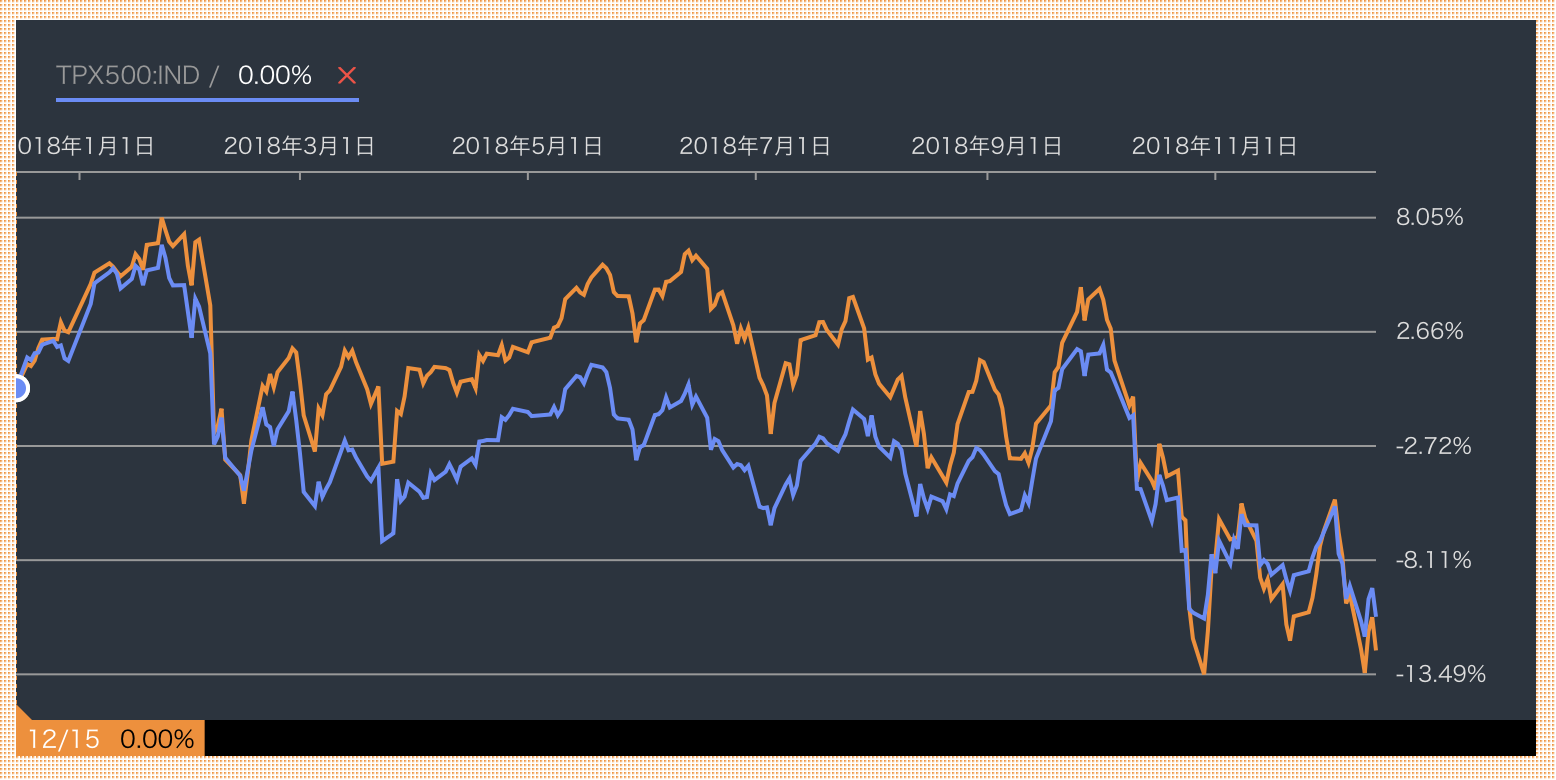

直近1年間はTOPIX同様に不調であったが戦略としては妥当

10年間にわたり調子のよかったひふみ投信ですが、昨年度に限っていうならばTOPIXと同様の成績となっています。

以下はこの1年間のひふみ投信(橙色)とTOPIX(青色)の値動きです。

(引用:Bloomberg)

今年度は大型株式の比率を大きく置いているので市場平均と同様の値動きとなっています。

月々の運用レポートを見ていると機動的に上位構成銘柄が組み替えられていることが見て取れます。

特徴的なのが8月末の運用レポートでは以下の通り、上位構成銘柄に米国巨大IT企業が並んでいました。

一方、最新の11末運用レポートでは様変わりしており日本の成長が期待される銘柄が上位銘柄となっており、AMAZON、VISA、MICROSOFTは10位圏外に落ちております。

現在は景気の影響を受けにくい共立メンテナンス、東京センチュリー、ジョーボンドホールディングなど地味ながらも地道に収益を伸ばしていく日本の銘柄を多く組み入れています。

常に市場の実勢に合わせて、より良い銘柄を模索する姿勢を感じることが出来ます。

不透明感が強まったことを受け市場敏感株から底堅い収益が見込まれ市場ん影響を受けにくい銘柄へシフトをすかさず実施している点は流石藤野氏であると言えます。

今後の日本株は適正な価値まで上昇する確度が高い

現在は大型〜中型の銘柄の組み入れ比率が高くなっています。

日本株が上昇すればひふみ投信も上昇する様相を呈しております。

実際、TOPIXに対してどれだけの上昇倍率となるかというβは直近は1を超えて1.1の水準まで伸びてきています。

つまり、今後のTOPIXや日経平均といった株価指数の値動きが重要になってきます。

今後の見通しを語る上では、日本株の予測をすることが重要となってきます。

株価とは、以下の式で算出することが出来ます。

株価 = EPS(1株あたり利益) × PER

EPSは利益という定量的な指標であるのに対して、PERは人々の気分を表す指標となっています。

人々が今後の景気に懐疑的となれば低い数値になります。

明るい見通しを持っていれば高い数値となります。

現在日本企業の利益は上昇基調を維持しており、EPSは上昇基調を維持しているにも関わらず株価が下落しております。

つまりPERが主因となって世界的に株価が下落しており、日経平均に関しては過去最低水準のPER12というレベルまで落ち込んでいます。

PER12倍というのは先進国の中でも最低の水準です。

日本株は実態の企業業績に対して明らかに割安なレベルに放置されています。

今後適正な価値まで上昇していく確度が高いと見ています。

特に日本取引所グループ資料によると大型株のPERが低くなっており、割安感が高まっています。

現在のひふみ投信の大型株式の組み入れ比率の高さは理にかなったものであると考えています。

日本株の回復期には力強い上昇を見せてくれることが期待できると共に、仮に下落したとしても長期的に成長する優良企業を安値で仕込むことができるので、今後のひふみ投信にも期待していきたいと思います。

(目次に戻る)

まとめ

ひふみ投信は日系・外資系の資産運用会社で辣腕を振るった敏腕ファンドマネージャー藤野英人氏を中心とした運用チームにより、長期投資に適した運用を行なっています。

実際に、これまでの運用成績は市場平均を大幅に上回った成績を上げています。

手数料形態も長期投資を支援する形となっております。

日本国内で数少ない長期投資に適したアクティブ型の投資信託ということが出来ます。

直近はTOPIXと同様の成績になっています。

市場の上下動の動きをミニマイズしながら今後期待される日本株の再評価をしっかりと取れる構成となっています。

引き続き長期的資産形成に向けて期待できる投資信託となっています。

以上、【ひふみプラス】運用利回りが高いことで評判のひふみ投信を徹底評価!現状と今後の見通しについてわかりやすく解説。…の話題でした。