いわゆる老後2000万円問題が2019年に盛り上がりました。

これからの時代を豊かに生き抜くためには本業以外の稼ぎが重要視されるようになりました。

とはいっても公務員を筆頭に副業が禁じられている職業も多いのが現状です。

そこで現実的な選択肢となってくるのが資産運用なのではないでしょうか?

本日はお金を増やす方法としてはどのような物があるのか?

投資初心者におすすめできる5つの方法を紹介します。

目次

Contents

おすすめ投資法①:株式投資

投資の王道とも言えるのは古今東西株式投資です。

お金を増やす方法としてはハイリスク・ハイリターンになりますが、少ない予算を自由に生かせる投資法でもあります。

株式投資の特徴は、株価の変動による収益で稼ぐ意外にも、複数の方法で利益を得られる可能性があることです。

投機的な面も色濃く注意が必要ではあります。

しかし、成功を収めればわずか一日でも大金を手にできる投資法として覚えておきましょう。

株式投資のメリット

株式投資によって最も大きな利益を期待できる投資法は、株価の買い値と売り値の差額で儲けるというものです。

例えば500円の株を1000株購入し、1時間後に株価が530円に上がったところで売却したとしましょう。

たった1時間で30,000円の利益を得られます。

これは1日で購入と売却を行うデイトレードという手法です。

購入から数ヶ月、数年単位で株価の上昇を待ち、より大きな利益を得るという投資法を選ぶことも可能です。

株価500円で購入した会社が躍進し、翌年の株価が1,000円になっていた場合は、投資した金額が倍になって戻ってきます。

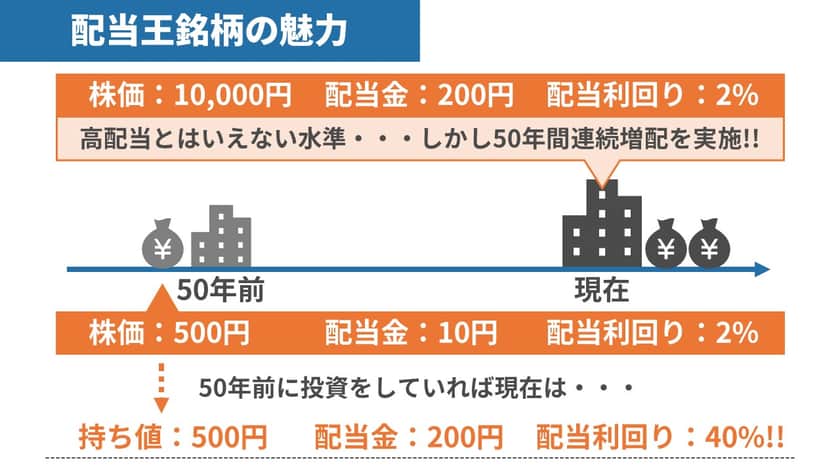

長期投資では、株価の上下動とは無関係に、配当や株主優待という形で収入を得られる場合があることも株式投資のメリットです。

また、信用取引を行うことにより、株価が下落する局面でも、「空売り」を仕掛けることにより儲けられる点も独特と言えます。

株式投資のデメリット

株価が下落してしまった場合には、その分の投資額がそのまま失われてしまい、元本割れするリスクを孕んでいます。

例えば500円で購入した株が250円になれば投資額は半減し、会社が倒産してしまえば資産価値はほぼゼロにまで落ちます。

デイトレードの場合、わずか1日で数百万円、数千万円単位の損失を生む恐れもあり、失敗した場合のリスクが高い投資法です。

(目次に戻る)

おすすめ投資法②:つみたてNISA

株式投資の一つとしてNISAがありますが、その中でも優良な投資信託に限定された商品を購入できるのがつみたてNISAです。

投資によって確保できて売却益(キャピタルゲイン)や分配金(インカムゲイン)は課税されず、そのまま懐に入れることができます。

小額の投資を原則に作られた制度であるため、一般のサラリーマンや主婦の方でも気軽に始められる投資法です。

つみたてNISAのメリット

つみたてNISAで購入できる商品は、国による審査を通過したものに限られております。

優良でリスクの少ない商品から投資先を絞り込むことができます。

無数の金融商品が世に溢れる昨今、何を買えば正解なのか分かりにくい状況になっています。

つみたてNISAなら選択肢が少なく分かりやすい点がメリットです。

一般的な株の売買による利益は、約20%が税金として差し引かれます。

しかし、つみたてNISAの場合は利益が生じた場合も非課税で運用できます。

投資できる金額は年間40万円までに定められているため、多額の出費が必要なわけではありません。

上限以下であればいくらからでも投資を始められることもポイントです。

| つみたてNISA | 一般NISA | ||

| ① | 対象者 | 20歳以上の日本在住者 | |

| 必要書類 | マイナンバー・口座届出書 | ||

| 金融機関変更 | 可能 | ||

| ② | 非課税対象 | 長期の積立・分散投資に適した 一定の要件を満たす投資信託 | 上場株式投資信託等 |

| ③ | 非課税枠 | 年間40万円 | 年間120万円 |

| 非課税期間 | 最長20年 | 最長5年 | |

| 最大非課税枠 | 最大800万円 (年間40万円×20年) | 最大600万円 (年間120万円×5年) | |

| ロールオーバー | 不可能 | 可能 | |

| 口座開設期間 | 2018年〜2037年 | 2014年〜2023年 | |

つみたてNISAのデメリット

つみたてNISAは年間40万円までの投資しか行えず、投資可能な期間も20年間に限定されます。

そのため、最大で800万円までしか投資ができません。

そのため、株式投資ほどのハイリターンを見込むことは難しく、コツコツ稼ぐ方針の方以外には向いていない点がデメリットです。

また、非課税投資枠の再利用ができない制度でもあります。

つみたてNISAの枠内では金融商品の乗り換えが事実上できません。

(目次に戻る)

おすすめ投資法③:不動産投資

不動産を購入して賃貸に出し、家賃収入を得ることを基本とした投資法です。

こちらも古くから広く活用されてきたお金を増やすための方法です。

高額な投資が必要不可欠であるものの、リターンの大きさにも期待できる投資法として、選択肢に加える価値があります。

不動産投資のメリット

購入した物件やアパート・マンション全体に入居者が現れれば、その間は安定して家賃収入を得ることができます。

仮に投資がうまくいかず、物件を手放すことになった場合も、売却益によって一定の損失をカバーできます。

あるいは差額で儲けられる可能性がある点もメリットです。

また、団体信用保険に加入することによって、不動産ローンの返済中に死亡した場合、ローンの残金すべてを返済できることも魅力的と言えます。

家族の将来を考慮した場合には特に有益で、リスクを軽減させられる投資法として知っておくべきでしょう。

不動産投資のデメリット

もしも購入した物件に入居者が現れなければ、その間の収入はゼロになります、

当然、ローンの返済や維持・管理にかかるお金がそのまま赤字になります。

仮に入居者がいたとしても、家賃を滞納される可能性もあります。

火災や災害により資産を失ってしまうリスクがあることも覚えておかなければなりません。

割高な物件を購入した場合、売却がままならなくなる恐れもあります。

出口戦略を立てた上で投資に臨む必要がある点もデメリットです。

(目次に戻る)

おすすめ投資法④:REIT(不動産投資信託)

REITは、不動産投資に魅力を感じながらも、かけられる予算が少なく、専門知識も無くて不安という方に向いた投資法です。

通常の不動産投資では得られない分配金も手に入る投資法として有益な手段になります。

REITのメリット

不動産を運用するプロの会社に資金を預ける形で投資し、会社の運用益から分配金を得られます。

10万円程度の予算から投資先を探すことができます。

不動産の購入に数千万円単位の資金を作れない、あるいはローンを背負いたくないという方にもおすすめです。

NISA、ジュニアNISAの対象にもなっているため、分配金を非課税で受け取れる可能性があることもメリットになります。

REITのデメリット

投資先が上場廃止になった場合や、倒産してしまった場合は、預けていた資金が戻らなくなるリスクがあるため要注意です。

また、分配金は保証されておらず、運用実績に応じて引き下げられてしまい、思うような収益を得られなくなることもあります。

不動産価格全般の低下や、被災等の状況によっては、デメリットが際立ってしまうリスクを秘めた投資法です。

(目次に戻る)

おすすめ投資法⑤:iDeCo(個人型確定拠出年金)

iDeCoは今すぐにお金を増やせる訳ではありませんが、節税対策により出費を抑え、将来貰える年金を実質的に増やせる投資法です。

セミナーが開催されることや、iDeCoの攻略に関連する書籍も多く、注目すべき投資法の一つになっています。

国民年金や厚生年金とは異なり、誰もが任意で加入できる点が特徴的で、積み上げた資金は60歳以降に受け取ることができます。

iDeCoのメリット

iDeCoには毎月5,000円以上という条件の掛け金で投資できます。

この投資額は全額が所得控除の対象となり、節税対策を進めることが可能です。

投資先としては定期預金、保険、投資信託のいずれかを選択します。

ここで運用益が生じた場合も、利益に対する課税は行われません。

積み上げたお金は60歳以降に引き出せます。

国民年金等と比較して貰える時期が早く、しかも一括で請求できる点もメリットです。

貯金感覚で多額の節税ができる制度なので、特に自営業の方にとっては利点が大きい投資法と言えるでしょう。

iDeCoのデメリット

iDeCoは定期預金とは異なり、60歳になるまでは如何なる理由があろうとも積み上げたお金を引き出すことができません。

また、iDeCoを開始するためには専用口座の開設が求められます。

開設時の手数料に加えて、毎月の口座維持手数料がかかる点もデメリットです。

投資できる金額には上限があります。

企業年金ありの会社員の場合、最大で月々2万円までしか投資できないこともマイナスのポイントになります。

そして、お金を受け取る場合には、所得控除額を差し引いた金額に対して所得税と住民税がかかります。

(目次に戻る)

まとめ

投資初心者の方でも気軽に参加できる投資法は様々で、それぞれに独自のメリットがあります。

デメリットや注意点が潜んでいることも事実です。

お金を増やそうと焦るのではなく、冷静に目的やリスクを見つめながら投資法を決定していきましょう。

以上、冷静にリスクを見極めて取り組む!投資初心者のための「お金を増やす方法5選」を紹介。…でした。