1000万円といえば、多くの人がまず目標とする一つの大台という数字ではないでしょうか。

また、1000万円という資産を構築して、本格的な運用を行いたいと検討されている方もいるでしょう。

今回は投資先として有望な投資先を組み合わせて、1000万円のおすすめのポートフォリオの作成方法を複数のパターンに応じて紹介していきます。

以前に、100万円程度の資産がある方に向けておすすめの投資先をリスク・リターン毎に紹介しました。

上記で紹介している魅力的な投資先を元にして、ポートフォリオを組成していきたいと思います。

そもそもポートフォリオとは?という方はまずは以下をご覧いただければと思います。

今回は以下の5つのパターンにわけて1000万円を資産運用する際のポートフォリオをお伝えしていきたいと思います。

- 自分でポートフォリオを組成したくない人

- 短期的な値動きは気にせず長期的に大きな資産を築きたい若い人

- 価格変動を小さく抑え安定したリターンを出したい人(オールシーズンズ戦略)

- オールシーズンズ戦略を出来る限り自動化したい人

- オールシーズンズ戦略の収益性を高めたい人

目次

Contents

全自動でポートフォリオを作って運用してもらいたい→ロボアドバイザーがおすすめ

まずは自分でポートフォリオを組んで運用更に管理するのは自信がないし不安だという方におすすめなのはロボアドバイザーでの運用です。

ロボアドバイザーはAIの力を借りて初心者でも世界水準の運用理論に則って資産運用を行うことができるサービスとして現在注目を集めています。

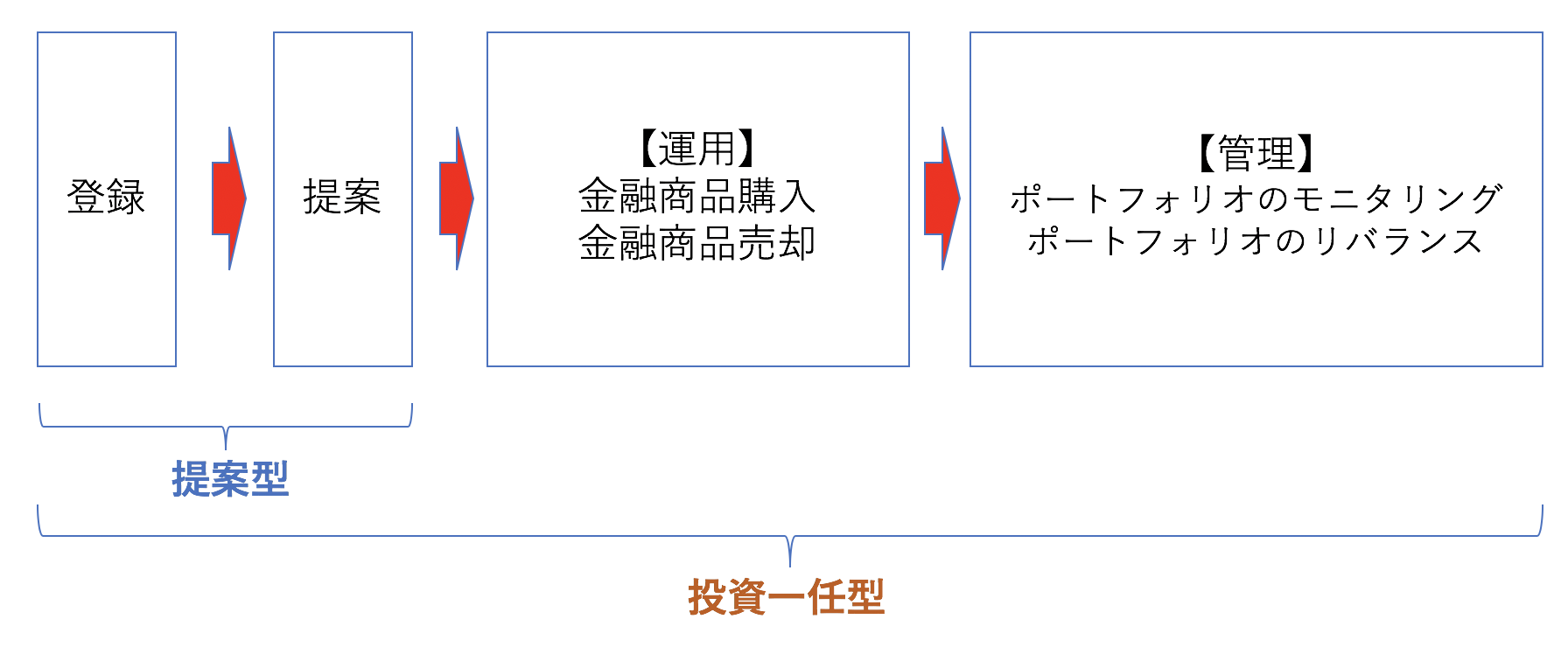

ロボアドバイザーの種類:投資一任型が手軽

ロボアドバイザーといっても大きくわけて2つの形態があります。

ポートフォリオの提案だけを行う『マネックイスアドバイザー』や『投信工房』のような提案型と実際の運用・管理までを行なってくれる投資一任型があります。

運用開始後にポートフォリオのバランスが崩れた場合もしっかりと調整してくれて、定期的に最適ポートフォリオを見直してくれる投資一任型の方が魅力が高いです。

手数料は提案型より高いですが、THEOのように手数料割引プランを加味すると殆ど変わらない水準まで引き下げることが可能となります。

ロボアドバイザーのポートフォリオ構築手法

ロボアドバイザーがポートフォリオとして組み入れるものは主に以下となります。

上記の代表的な指数に連動するインデックス型の投資信託やETFを組み合わせてポートフォリオを構築します。

構築する理論としては金融工学を用いた先進的な『現代ポートフォリオ理論』やカリフォルニア州職員年金基金CalPERSが用いている『スマートベータ』があります。

いずれにしても共通しているのは個々人のリスク許容度にあわせて簡単な質問に回答するだけでプランを提案してくれます。

それぞれのロボアドバイザーは定期的に理論に基づき、適切なポートフォリオの見直しを行なっています。

因みに投資におけるリスクというのは価格が下落する可能性というわけではなく、価格の変動する幅のことを指します。

株式より債券の方が価格の変動幅が大きいのでリスクは高いですが、長期的に期待できるリターンは高いです。

リスク許容度が高くなればなるほど、株式のポーションが大きくなり長期的に獲得ができるリターンの期待値も高くなっていきます。

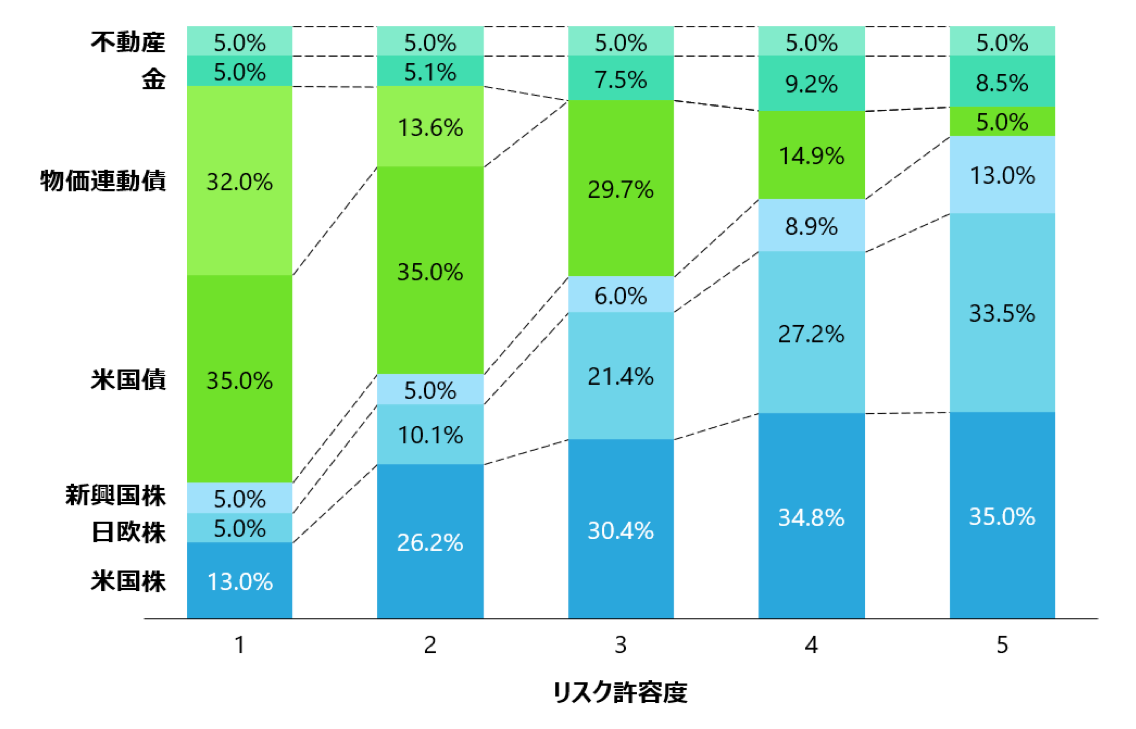

THEOは個々人に合わせたポートフォリオの作成を行なっていますが、WealthNaviでは5パターンで運用を行なっており、各リスク許容度毎の資産構成は以下のようになっています。

おすすめロボアドバーザーは『THEO』

今イチオシのロボアドバイザーとおすすめなのはTHEOです。

詳しくは上記で説明していますが、THEOが卓一している点として簡単にまとめると以下のようになります。

- 最先端のスマートベータ運用で小型株効果等を取り込む

- 高品質低コストの米国籍のETFを使用

- 複雑なポートフォリオ組成のために30種類以上のETFを組成

- 個々人に合わせたオーダーメイドプランが提供されている

- 手数料の割引プランが充実し0.65%-0.70%と投資一任型最低水準

- AIにより事前損失回避機能完備

さらにTHEOは自分で運用ポーションを変更することができる点も魅力的な点です。

筆者のように長期投資で株式ポーションをもっと増やしたいなという方は自在にポーションを変更することができるのです。

0.7%程度の手数料は払ってもよいので全自動で運用を行って欲しいという方にとっては心強い味方であるということは間違い無いでしょう。

【THEO公式ページ】 https://theo.blue![]()

では、個人でポートフォリオを組みたいという方に向けてお伝えしていきたいと思います。

(目次に戻る)

長期的に大きな資産を築きたいのであれば米国株インデックス投資1本という選択肢

短期的な値動きは気にせずに長期的に大きな資産を形成したいという方におすすめなのは米国インデックス型投信1本です。

投資の神様であるウォーレン・バフェット氏も、自身の死後は妻に米国株インデックスに90%の資産を投じておくように遺言しています。

王道の投資手法なのです。

若い方であれば30年間で保守的に平均年率5%で資産を4倍、過去50年の平均年率10%で18倍まで増やすことができます。

一言に米国株といっても今回おすすめの楽天VTIは米国株の時価総額のほぼ100%をカバーしており4000銘柄に分散投資ができています。

個別株投資よりリスクは格段に低くなっています。

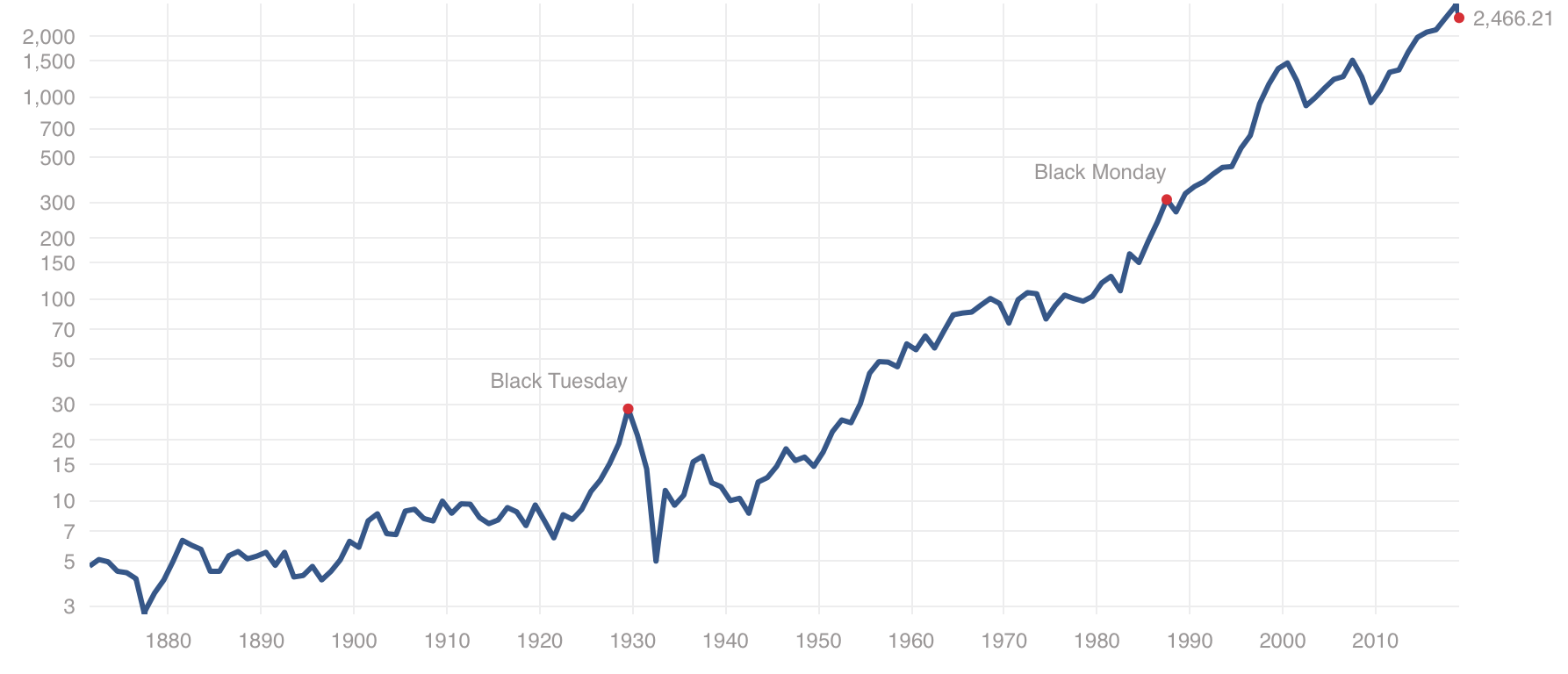

米国株式市場の過去推移

今まで米国株は過去140年間にわたり短期的に大きく下落することはありましたが、長期的に右肩上がりで成長してきています。

1880年時点で3ポイント程度であったS&P500指数が2019年時点では2800ポイントとなっています。

もっと短く過去50年間の平均リターンで見てみましょう。

バフェットが運営するBerkshireHathawayの年次報告書によると、BerkshireHathawayが運用を開始した1965年からのS&P500指数の平均年率リターンは9.7%となっています。

過去20年間のリターンは、今回紹介する楽天VTIの元となっているVTIが2000年から運用しているデータを用いると平均して7.5%程度のリターンとなっています。

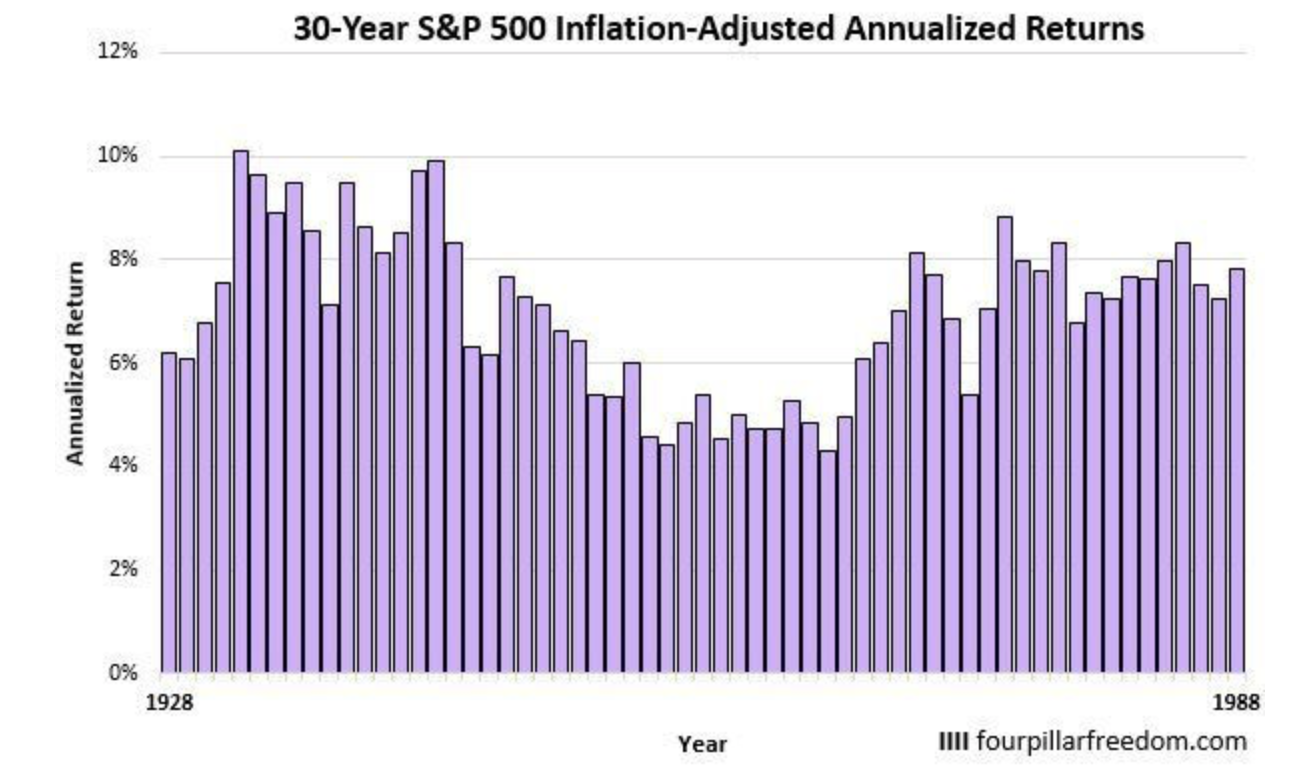

実際に30年間投資をした場合の年率リターンについては以下をご覧ください。

ある年から30年間投資した場合の平均年率を計測したものです。

一番悪い年に投資した場合でも年率5%程度、良い年に投資を行えば10%程度の平均年率リターンとなっています。

年率5%でも30年間で4.3倍、10%で運用できていれば18倍になります。

米国のインデックスに長期投資を行えば長期的に大きく資産を増やすことができるのです。

ある年に一気に投資をするのが怖いということは積立投資を行うことでより平均的な7%のリターンに近づけることができます。

今後の米国株式市場の長期的な見通し

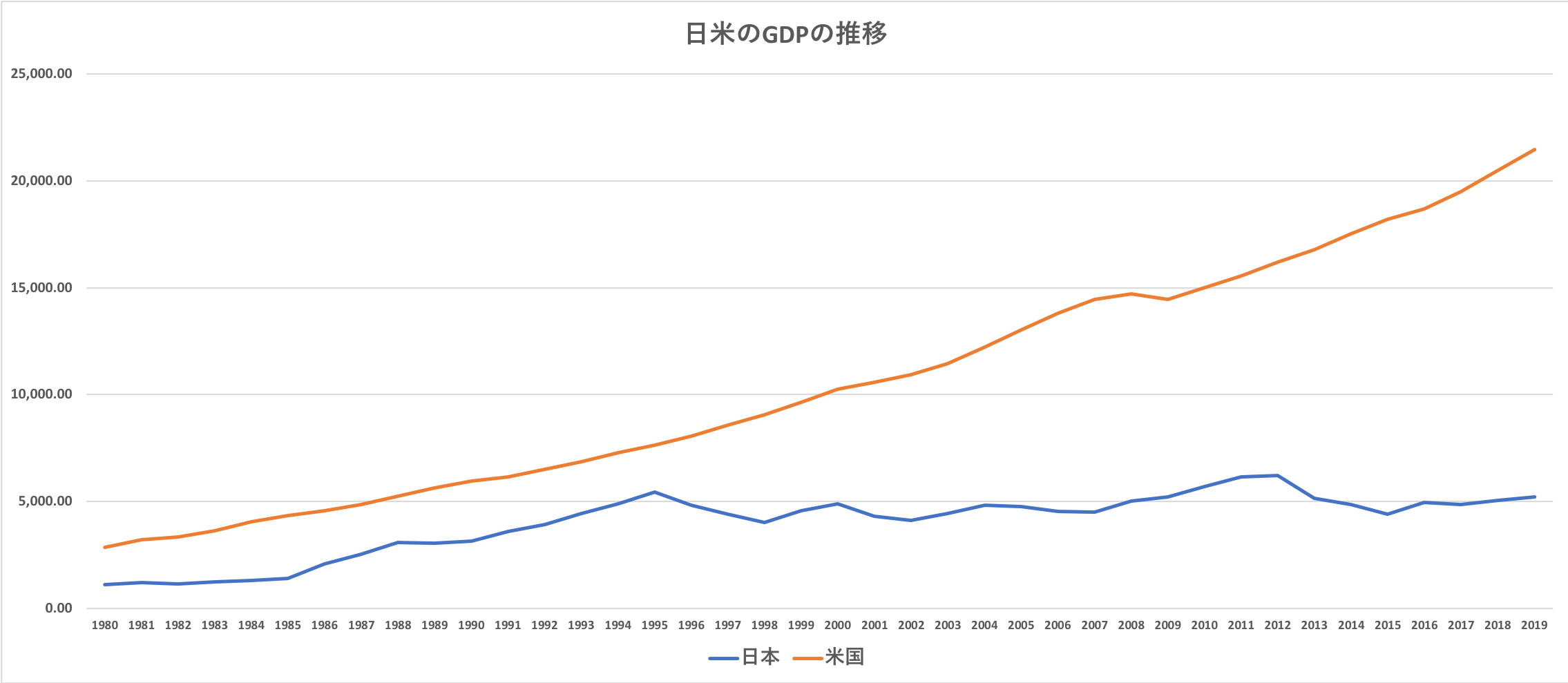

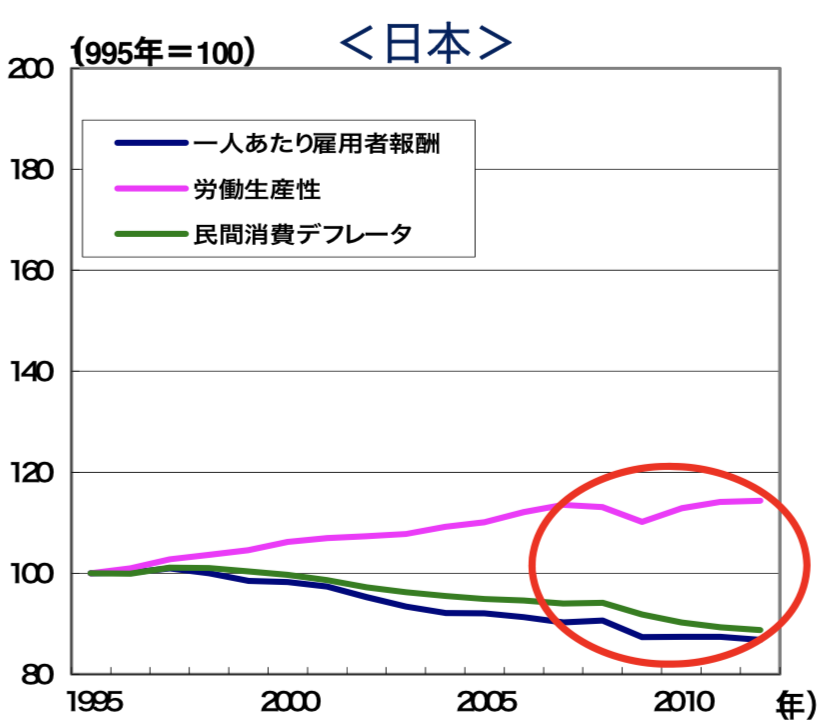

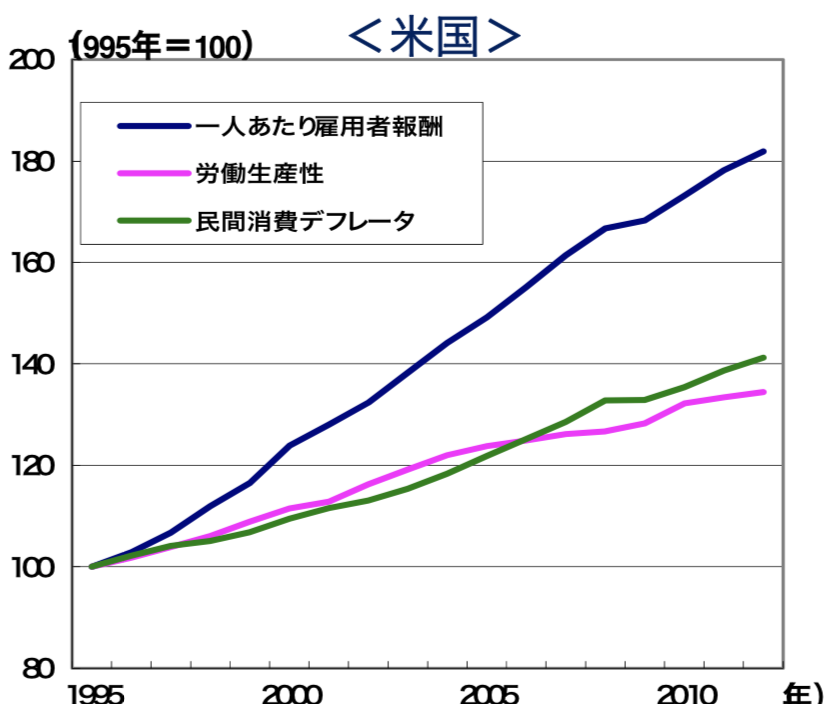

まず、今までの1980年からの日米のGDPの推移ですが、勢いが全くなくなっている日本に対して米国の成長の勢いは止まるところを知りません。

日本が落ち込んでいる要因は少子高齢化で労働人口だけでなく総人口が減少していることと、人々の所得が上昇しないことに起因しています。

人口減少については言うまでもないのですが、以下のように日本では1人あたり雇用者報酬つまり給与が減少しているのです。

一方米国においては現在3.5億人程度の人口が今後移民の流入もあり2100年に4.5億人程度まで人口が上昇し続けることが見込まれています。

さらに米国では毎年のように給与が上昇し続けており、国民の需要の量が増え続けており経済が拡大し続けているのです。

米国の魅力については以下で纏めておりますので興味のある方はご覧いただければと思います。

おすすめは楽天証券で楽天VTIの購入

拡大する米国の経済と、それに伴う株価の上昇を取り入れるために最もおすすめなのが『楽天・全米株式インデックスファンド』(=楽天VTI)です。

楽天VTIはバンガード社が運営する旗艦ETFであるVTIを日本円建の投資信託に仕立てたものです。

VTIは米国の株式市場の時価総額99%をカバーする約4000銘柄の時価総額加重平均への連動を目指すファンドです。

S&P500指数が文字通り500銘柄で構成されていることを考えると8倍の銘柄数で構成されていることが分かります。

S&P500指数は大型銘柄で構成されているにも関わらず全体の80%以上を占めていたので、値動きは殆ど同じとなります。

しかし、VTIでは小型株も含まれており小型株効果を取り入れることができ長期的にみると若干高い成績を見込むことができます。

VTIの手数料が年率0.04%に対して、楽天VTIの手数料は年率0.1696%と相当低い水準ですが高くなっています。

一括で1000万円分購入するのであればVTIを直接購入することができます。

楽天証券では月額5万円まで、つまり年率60万円分までは額面で1%のポイント還元を受けることができます。

さらに得られたポイントで新たに楽天VTIを購入することができるので実質的な手数料の値引きといえます。

楽天証券は投資信託だけではなくあらゆる面において優れているネット証券です。

まだ開設されていないかたは保有しておくことをおすすめします。

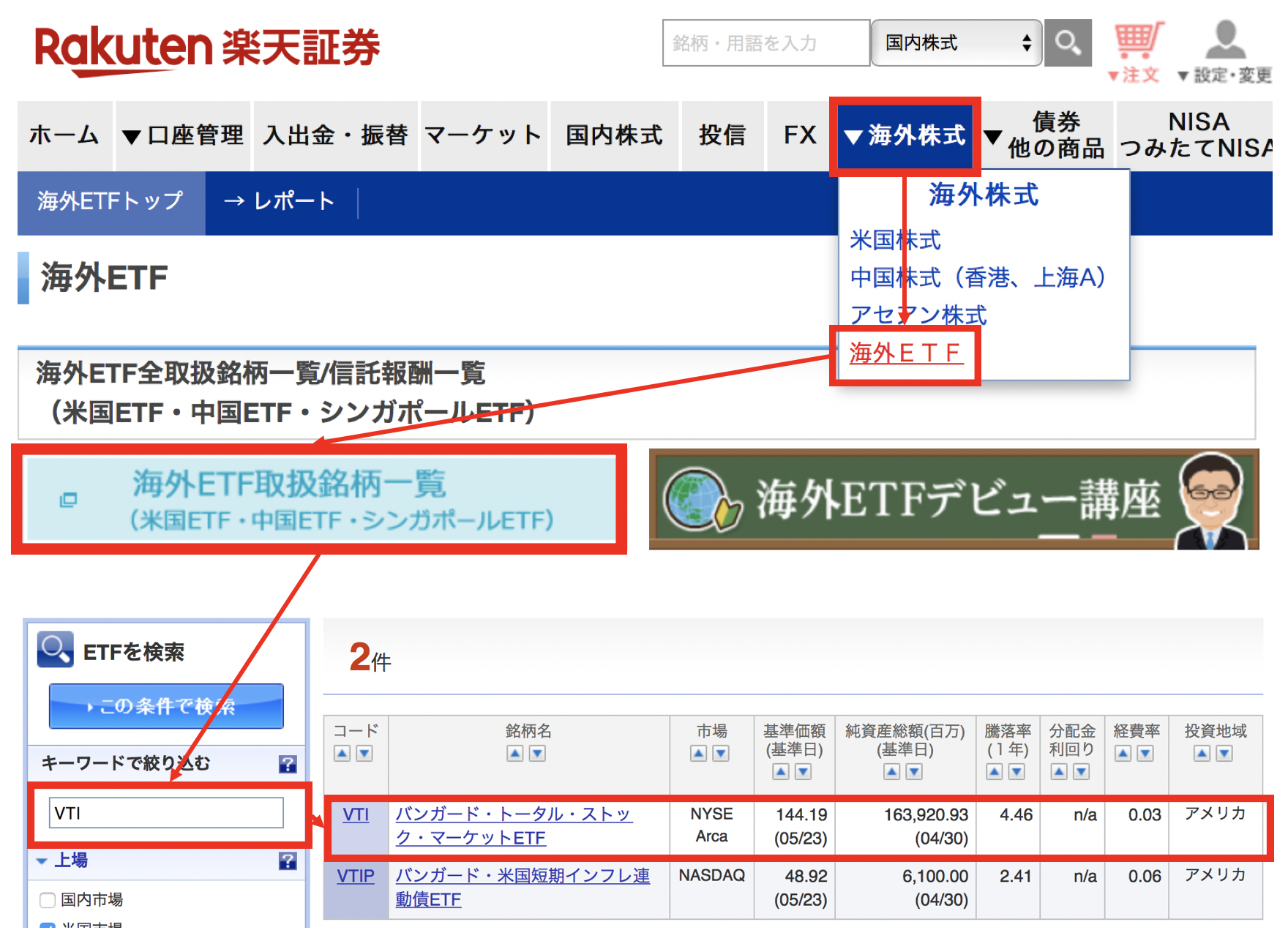

本家のVTIも楽天証券で簡単に購入することができる

一括でVTIを直接購入したいという方も楽天証券のETFから購入することができます。

以下は口座を保有している方にむけて、楽天証券のトップページからVTIを購入するまでの画面推移です。

非常に簡単に購入することができます。

(目次に戻る)

安全性を重視したレイ・ダリオの『オール・シーズンズ・ポートフォリオ』

1000万円という大金を安全に運用するのであれば、現在の投資の巨人に見習うという方法も有力となっています。

レイダリオはリーマンショックですら+12%のリターンを出し運用額で世界最大のヘッジファンド『ブリッジウォーターアソシエイツ』の代表です。

ヘッジファンドというのは、絶対収益型のファンド形態です。

絶対収益型とは、いかなる市場環境であっても利益をだすことを目指すファンドのことです。

レイ・ダリオは個人投資家に向けてオールシーズンズ戦略というポートフォリオを提唱しています。

オール・シーズンズ戦略とは?

オール・シーズンズ戦略はいかなる市場環境にも耐えうる個人投資家向けのポートフォリオです。

オール・シーズンズ戦略は名前の通り、資産価格の変動には4つの要因があると考えます。

レイ・ダリオは株式は債券に対して3倍のリスクがあるとしています。

つまり、株式と債券のポートフォリオを半々にすると個人投資家のリスク許容度に対してリスクが過多になるとしています。

そのため債券の割合を比較的高めに設定しています。

オール・シーズンズ戦略のポートフォリオとリターン

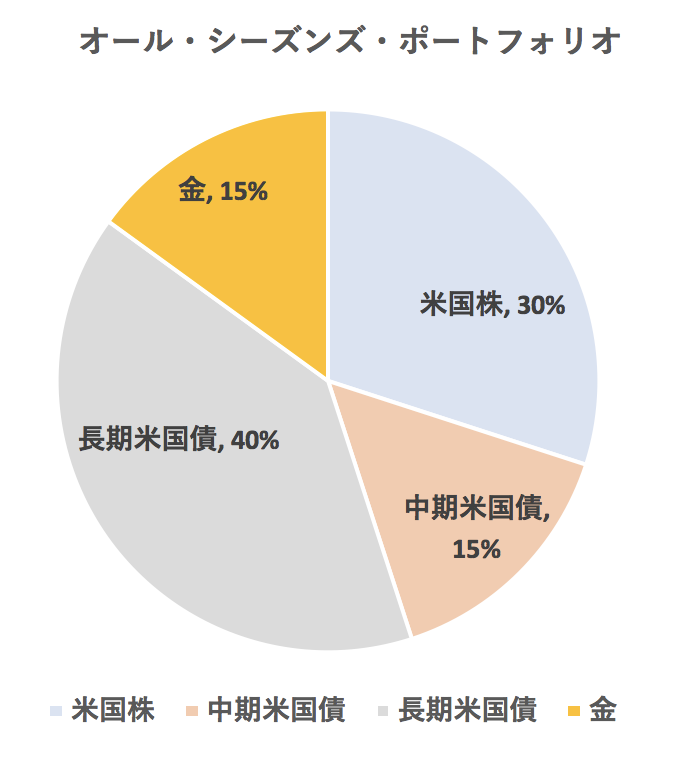

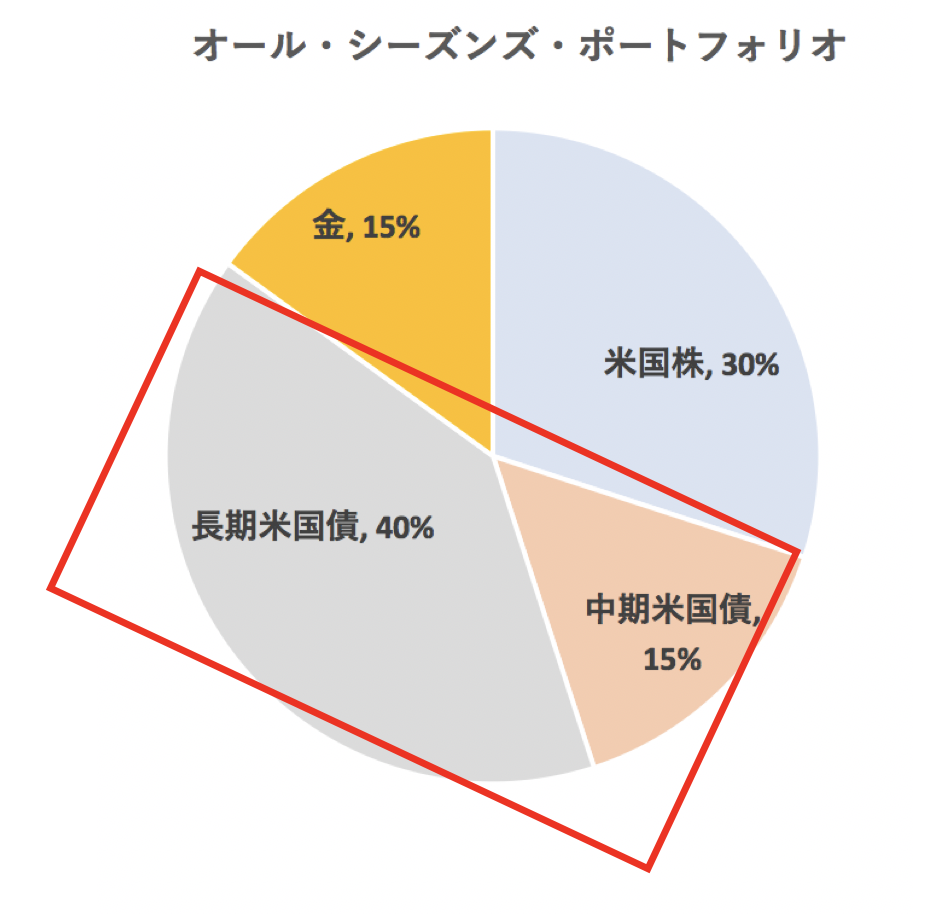

上記の点を加味して個人投資家オール・シーズンズ戦略を以下の組成としています。

| カテゴリー | 商品 | ポーション |

| 米国株式 | VTI | 30% |

| 中期米国債 | IEF | 15% |

| 長期米国債 | TLT | 40% |

| 金 | GLD | 15% |

Portfolio Visualiserより管理人作成

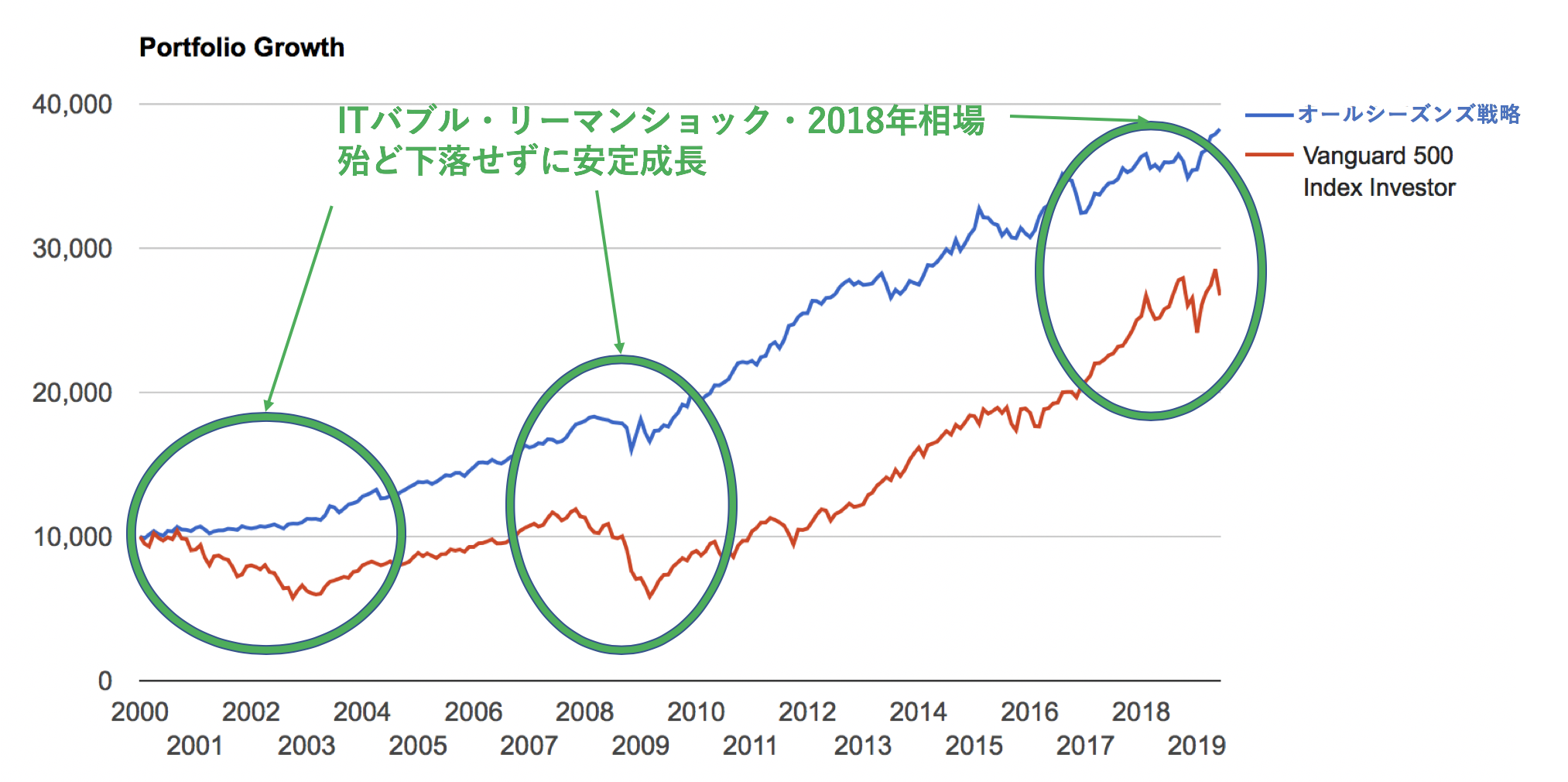

特徴としては株価が大幅に下落するような局面で殆ど影響をうけず、リスクつまり変動が少なく右肩上がりで上昇していることが分かります。

2000年以降の平均リターンはS&P500指数のリターンが年率5.19%であるのに対して、オールシーズンズ戦略は年率7.2%となっています。

さらに期間を長くして1990年からのデータでみても同様に株価ほどリターンは高くないものの、安定して右肩上がりであることが分かりますね。

1990年→2019年の29年間に平均年率も先ほどと近く7.91%での運用となっており、1990年時点の$10,000が2019年時点では$140,000と14倍に増大しています。

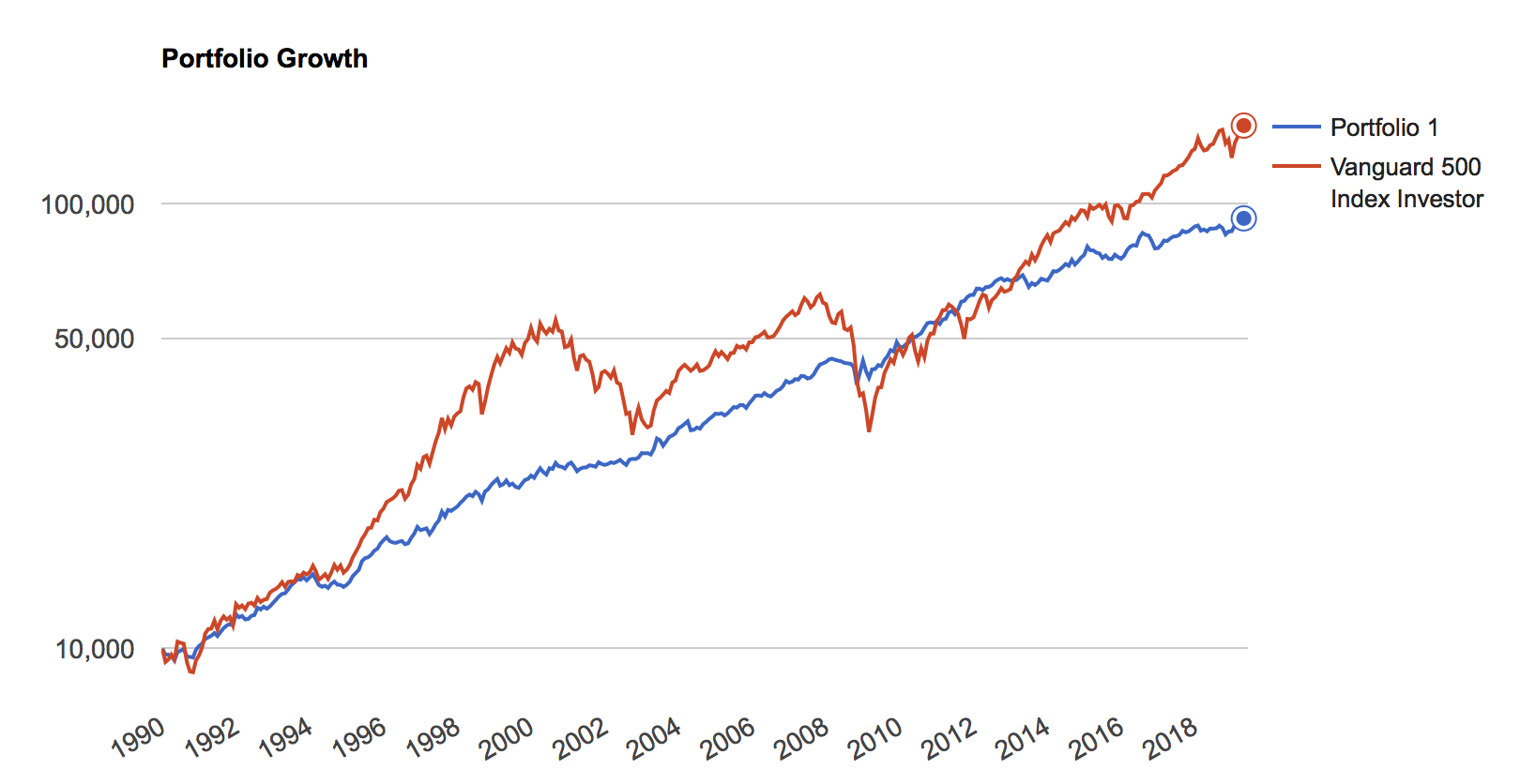

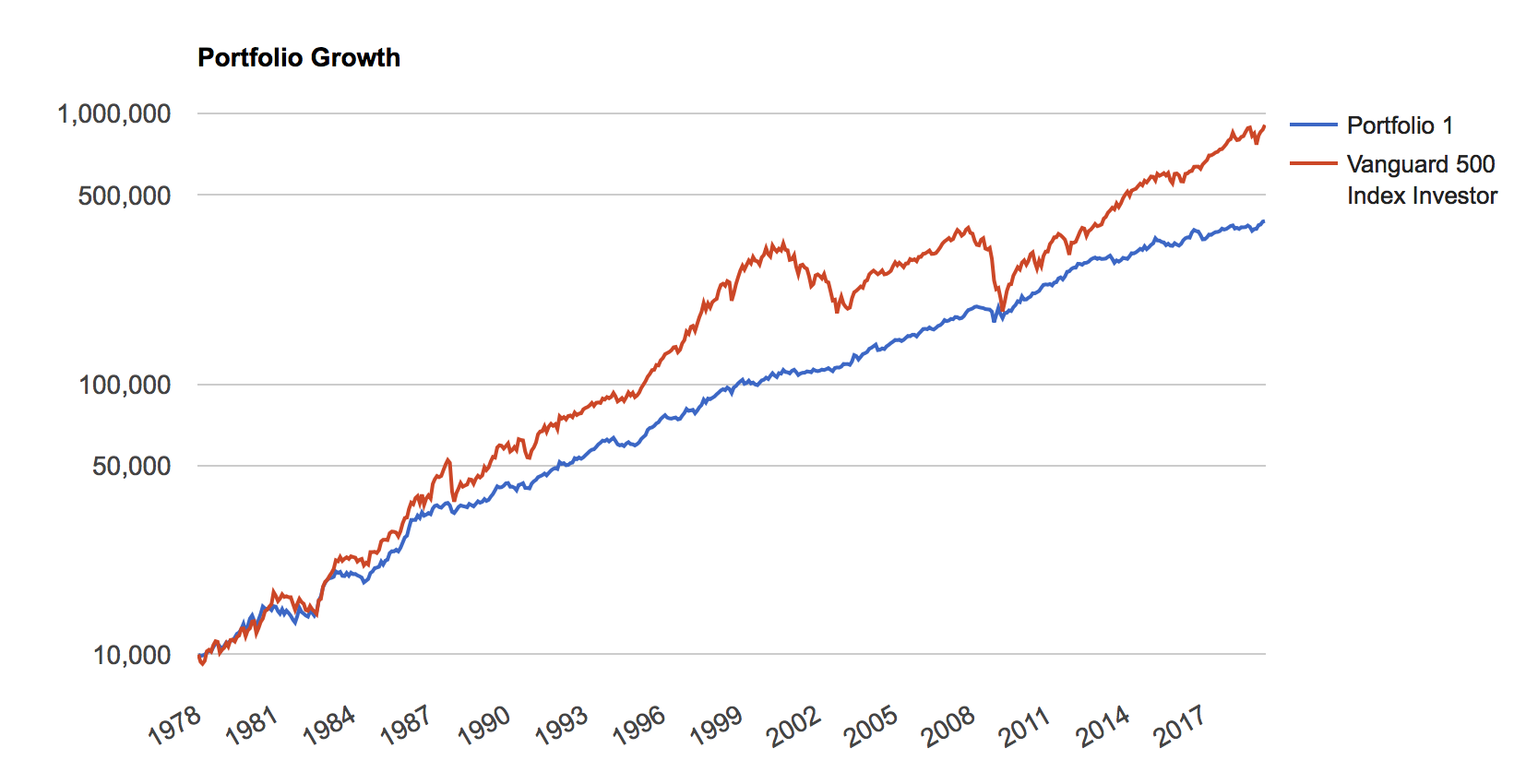

さらに超長期で最大期間となる1978年からのデータとなると以下のようになります。

殆ど1次直線のように安定した上昇を見せていることが分かります。

Portfolio Visualizerより編集部作成

リターンとしては株式一本のポートフォリオに負けています。

しかし、老後の大切な資産を守りながら育てたいという方にとっては心臓に悪くない安全性を重視したポートフォリオといえるでしょう。

1978年時点の10,000USDが2019年時点で400,000USDまで増大しています。

年率換算でみても9%と非常に高い成績を残していることが分かります。

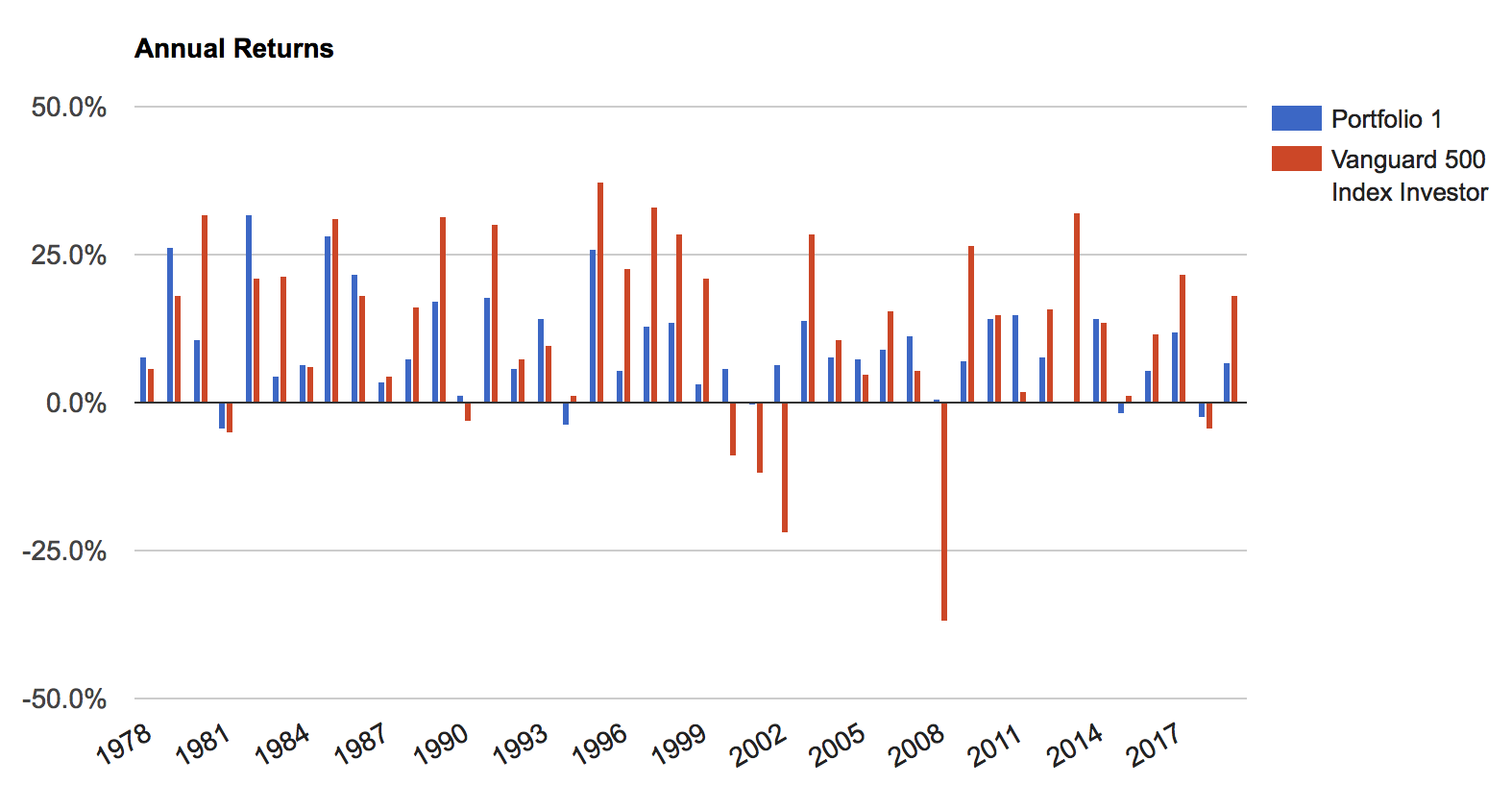

以下年率のリターンですがマイナスの年があったとしても、マイナスの幅が株式インデックスに対して大幅に低く抑えられているのがわかりますね。

それではオール・シーズンズ・ポートフォリオをETFの取扱いが豊富な楽天証券のETFで組成する方法について見ていきましょう。

米国株式ポートフォリオ30%:300万円→ VTI

まずは米国株の30%のポーション。

つまり1000万円の30%である300万円分に関しては先ほどお伝えしたVTIで組成することができます。

VTIは購入手数料は無料で年間手数料も僅か0.04%ですので、300万円分購入しても年間1200円しか手数料が発生しません。

中期米国債ポートフォリオ15%:100万円→ IEF

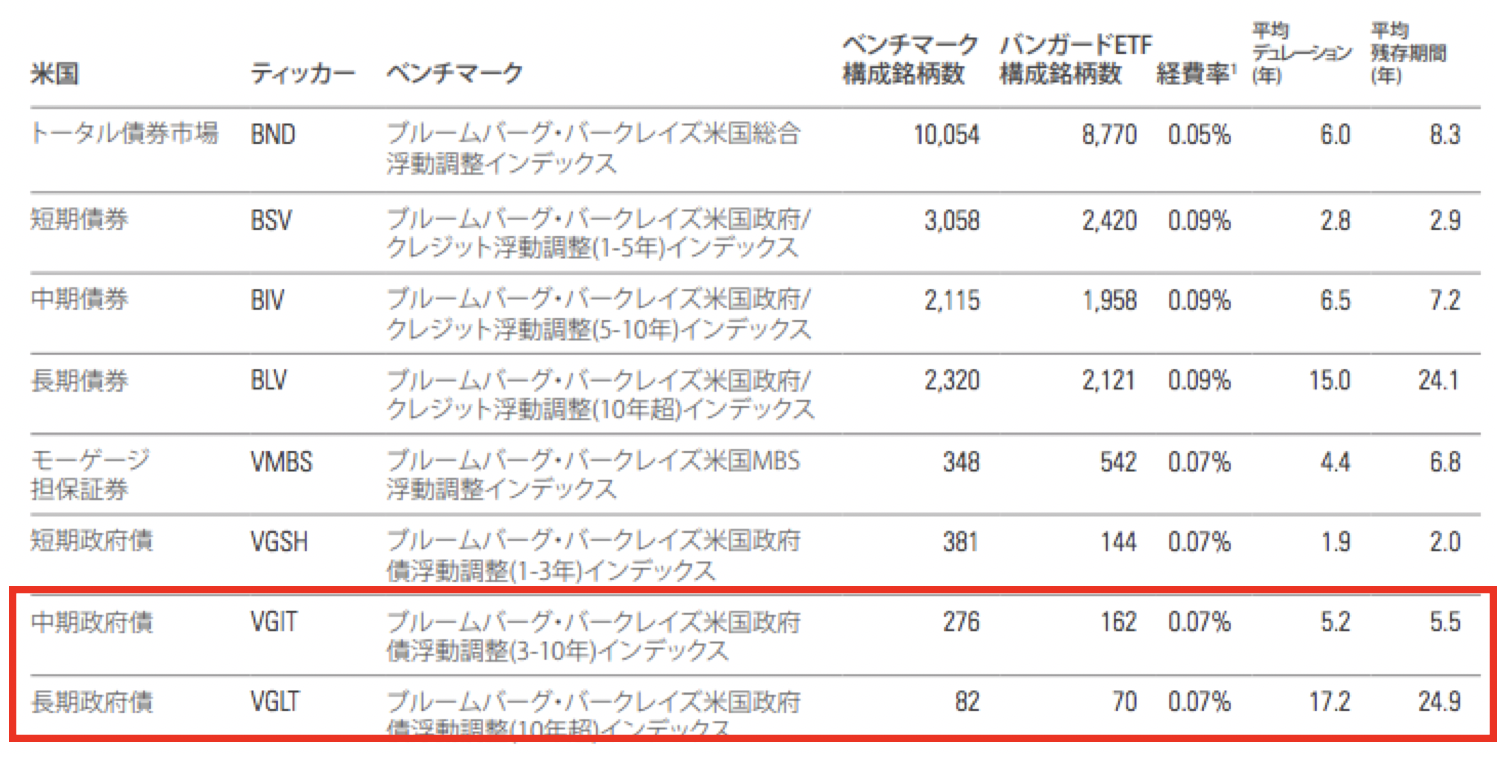

中期米国債ポートフォリオ15%つまり150万円分についてはIEF(iシェアーズ 米国国債 7-10年 ETF)を組み入れます。

IEFはバークレイズ・キャピタル7-10年米国国債インデックスに連動するパフォーマンスを目指すETFです。

VGITの平均的な年月としては5.2年となっており、年間手数料も0.07%と言う低い水準となっています。

長期米国債ポートフォリオ40%:400万円→ TLT

長期米国債ポートフォリオ40%つまり400万円分についてはTLT(iシェアーズ 米国国債 20年超 ETF)を組み入れます。

TLTが連動を目標とするのはバークレイズ・キャピタル20年超米国国債インデックスに連動するパフォーマンスを目指すETFです。

手数料もVGITと同じく0.07%と非常に低い数値となっています。

金ポートフォリオ15%:150万円→ GLD

SPDR ゴールド・シェア(GLD)は最もシンプルな金のETFです。

ロンドンの金地金価格に連動する運用成果を目指すETFです。

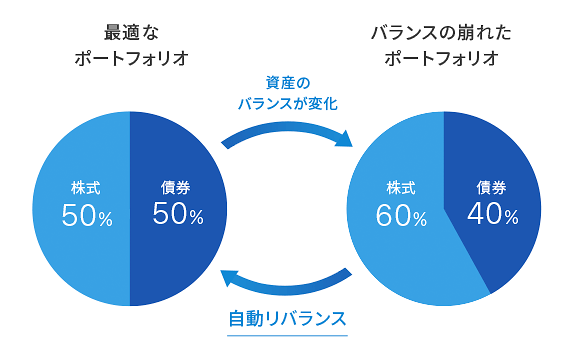

気をつけなければいけないのはリバランス

今までETFを用いてオールシーズンズ戦略を組成する方法についてお伝えしてきました。

オールシーズンズポートフォリオを組成することで上記の安定した成績を実現することができます。

しかし、時が経つにつれて各資産の価格の上下によってポートフォリオのバランスは崩れてしまいます。

つまりポートフォリオを最低でも月次で管理して組み替えていかないといけないのです。

そこで完全にオールシーズンズ戦略とまではいきませんが、THEO(テオ)を用いて自動で運用する手法についてお伝えしていきたいと思います。

(目次に戻る)

オールシーズンズ戦略をTHEOを用いて構築することも可能

一番最初に紹介したロボアドバイザーは勝手にプランを提案して運用するというイメージが強いです。

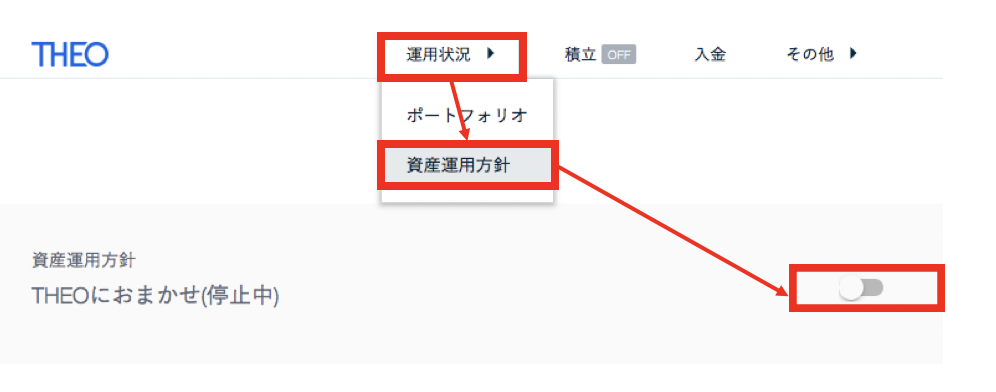

THEOを開設後、運用状況→資産運用方針にいき、『THEOにおまかせ』を停止にすりことで自分でポートフォリオを組成することができるようになります。

オールシーズンズ流THEOの設定方法

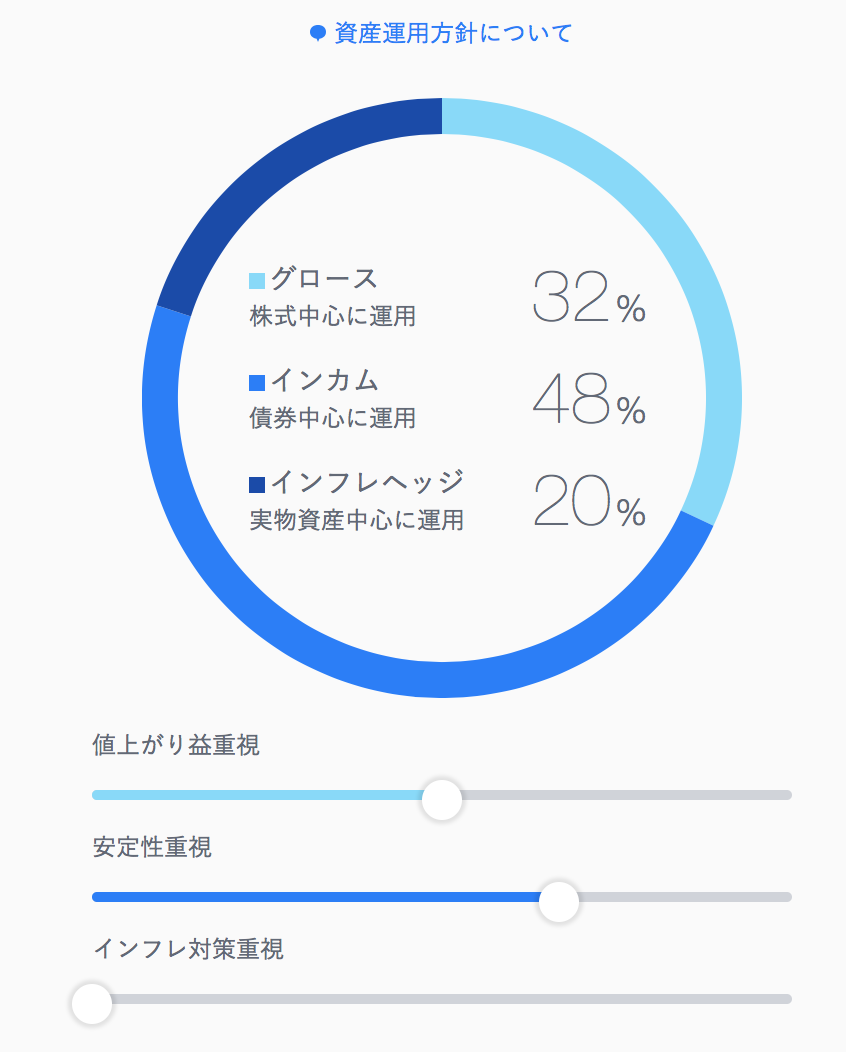

THEOでは『値上がり益重視』『安定性重視』『インフレヘッジ』の三つの要素を5段階で設定することができます。

最もオールシーズンズ戦略に近いポートフォリオは

値上がり益重視:3

安定性重視:4

インフレ対策重視:1

で設定すると以下の配分となります。

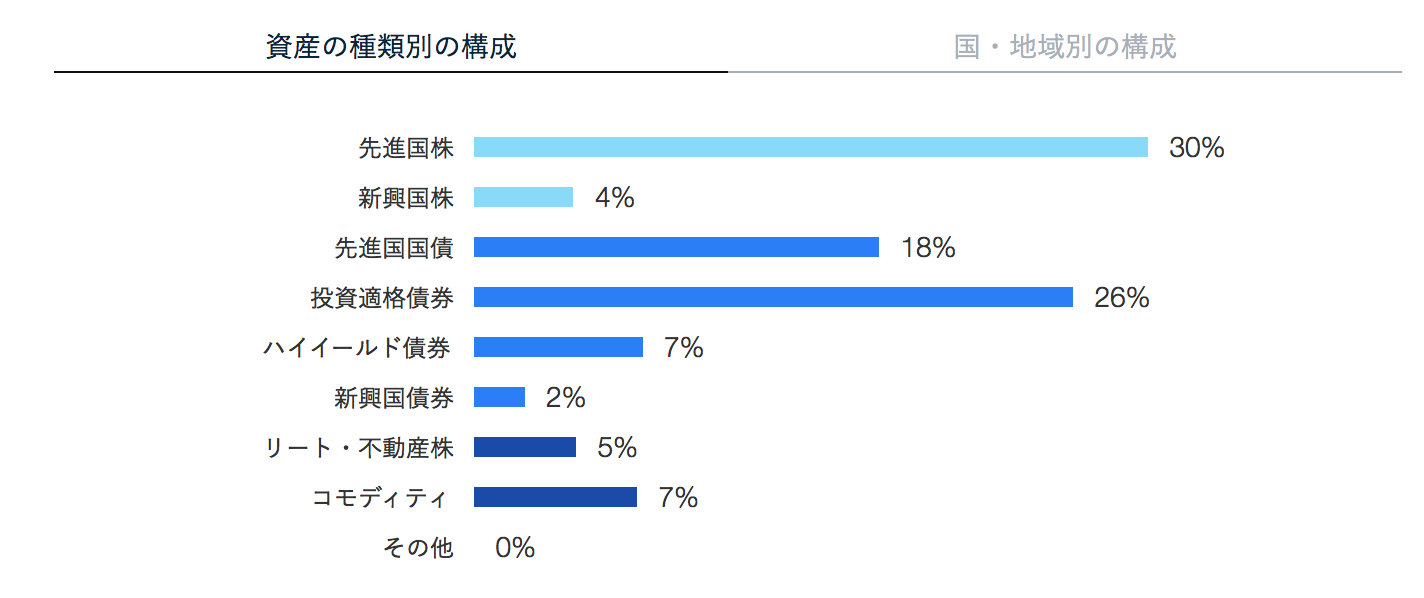

ポートフォリオについては以下の通りとなります。

概ね同じような構成になっていますが、ロボアドバイザーは米国だけでなく世界に対して分散投資を行なっている点が異なっています。

あくまで本家のオールシーズンズはレイダリオが本拠地をおく米国の資産でポートフォリオを組む戦略ですからね。

オールシーズンズ流THEOでのバックテスト

THEOでオールシーズンズ戦略を実施した場合のリーマンショック前からのシミュレーションは以下になります。

若干ではありますがリーマンショックの下落はオールシーズンズ戦略よりは大きくなっていますが、最終的な結果は同じレベルとなっています。

いちいちリバランスを行わなかったとしてオールシーズンズ流の戦略を実行することも可能となるのです。

(目次に戻る)

ソーシャルレンディングを用いてオールシーズンズ戦略の収益を強化するポートフォリオ

オールシーズンズ戦略は安定して右肩あがりなので魅力的です。

しかし若い方にとってはもう少しリターンが欲しいという思いが強いのではないでしょうか。

オールシーズンズ戦略の米国債比率の高さに注目

もう一度オールシーズンズ戦略のポートフォリオを見て見ましょう。

米国債の割合が55%と半分以上を占めていますね。

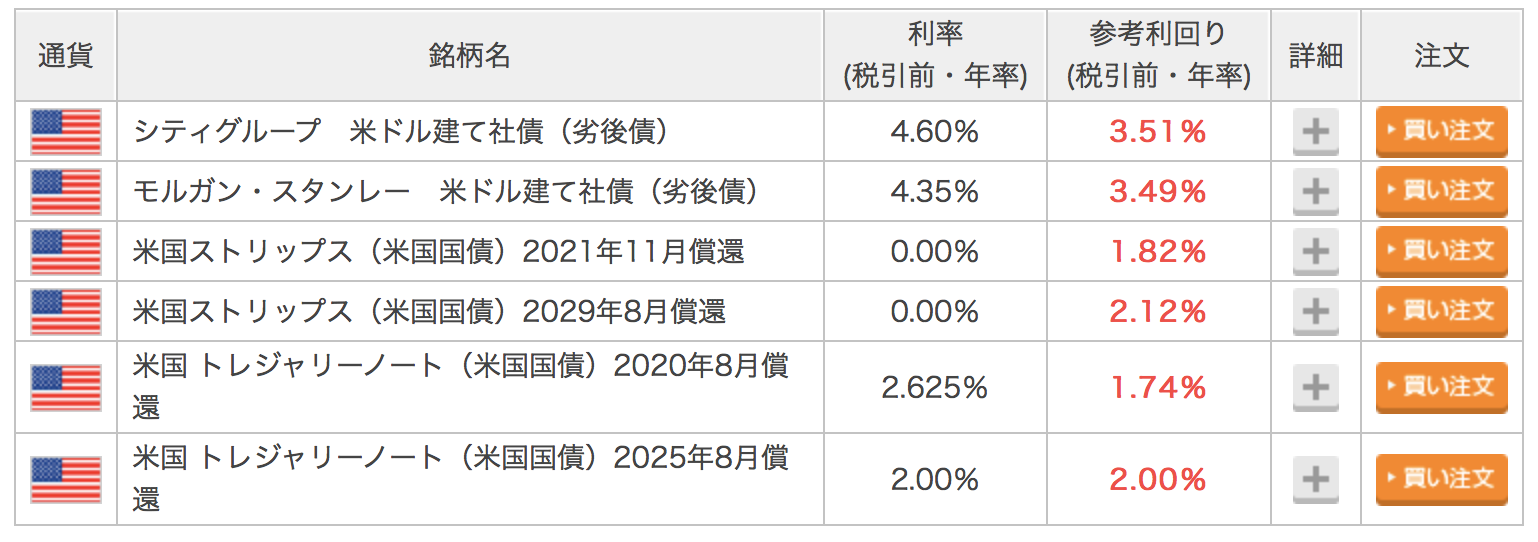

現在の米国債の利回りを今一度確認してみたいと思います。

以下は現在楽天証券で取引ができる米国債並びに米社債の利回りです。

中期国際で1.5%-2.0%、長期国債で2%近辺という水準に留まっています。

米国債の一部のポーションをソーシャルレンディングに

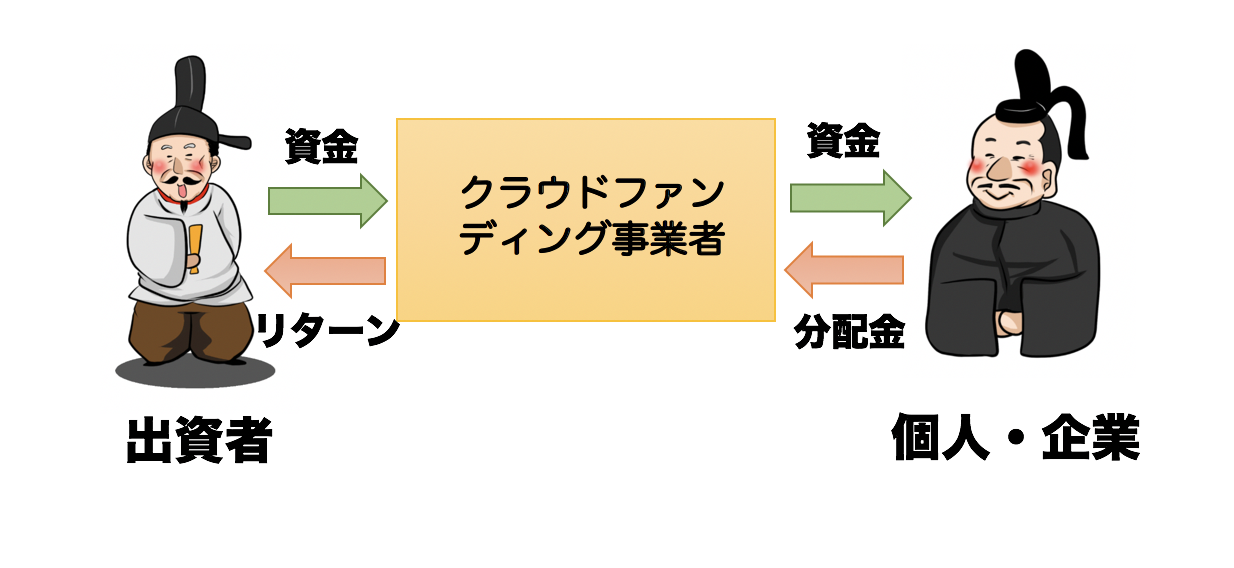

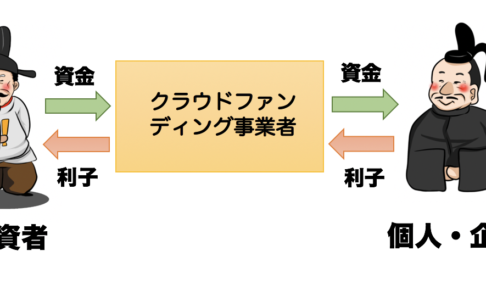

米国債は米国にお金を貸し付ける代わりに利子を頂くという投資です。

つまり前回『100万円程度でできるおすすめの投資先』で紹介した貸付型(レンディング型)の投資ということになります。

貸付型は元本は変わず利子を受け取るという形式です。

リスクとなるのは他の投資のように価格の変動幅ではなく、デフォルト、つまり倒産することによって元本が返済されないことです。

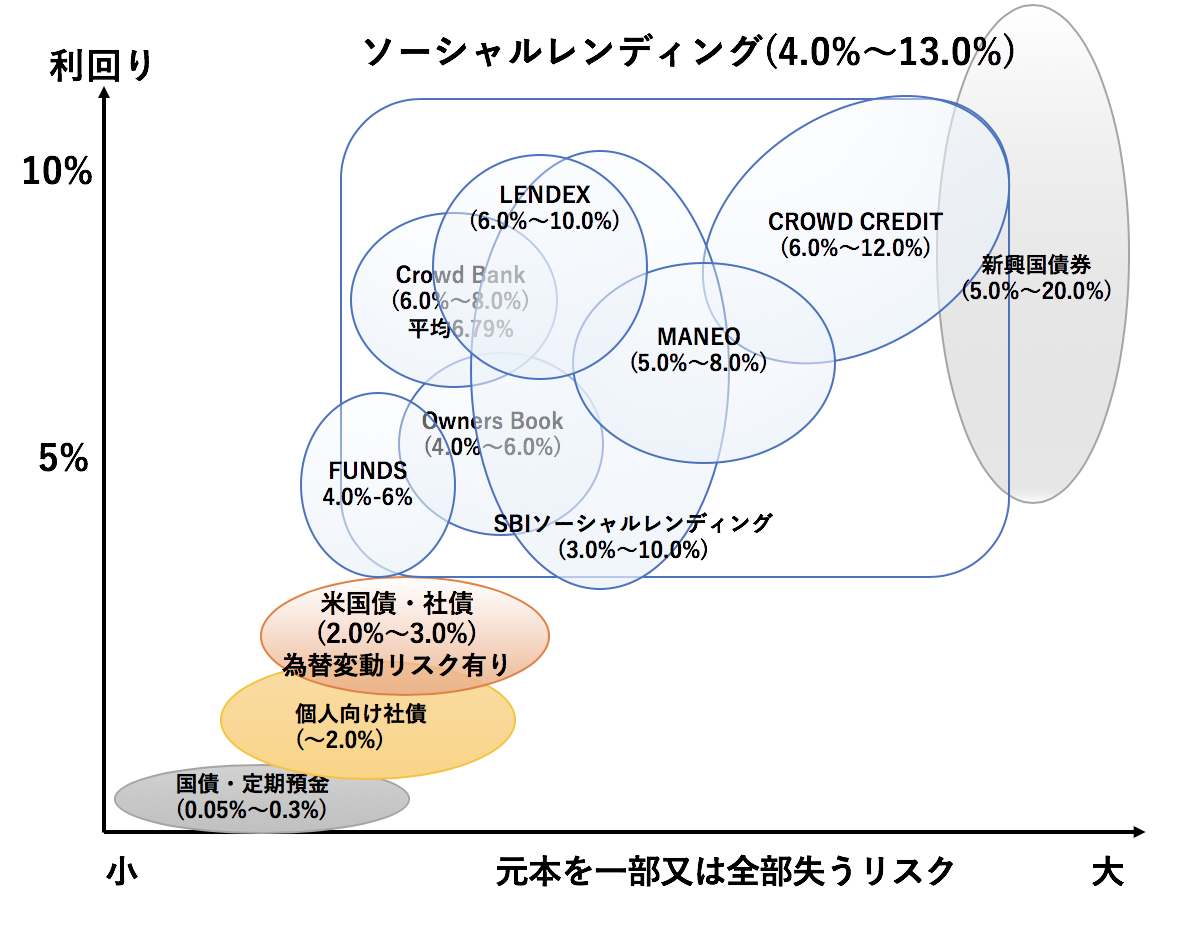

一方、近年浸透し始めているソーシャルレンディングは企業に貸し付けることで4%-13%のリターンを獲得できるレンディング型の投資先です。

レンディング型のリスクと元本安全性という意味でのリスクという観点から分類したものが以下となります。

1000万円のポートフォリオの55%(約550万円)を占める米国債のうちの30%(約300万円)を比較的安全に5%程度の利回りが狙えるソーシャルレンディングにかえてみましょう。

年率1.5%−2.0%のリターンの増加を見込むことができます。

リスクを低く抑えて4%-8%のソーシャルレンディングで分散投資をしよう

米国債が米国という超大国にお金を貸し付けるのに比してソーシャルレンディングは一般的には中小企業のプロジェクトへの融資となります。

デフォルト、つまり倒産となっている事例は現在のところごく僅かですが、不安だという方にリスクが著しく低いソーシャルレンディングを紹介していきたいと思います。

ソーシャルレンディングのおすすめ業者については以下にランキング形式にして纏めていますので参考にして見てください。

まず最もリスクの低くておすすめなのが2019年1月からサービスをスタートしているFUNDSです。

FUNDSはソーシャルレンディングの中では特異で、大企業や大企業関連会社の事業に主に貸付をおこなっています。

安全性が非常に高いにも関わらず4%-6%のリターンを得ることができるのは非常に魅力的な点です。

次にFUNDSとの組み合わせ先としておすすめなのがCrowd Bankです。

Crowd Bankの太陽光発電事業はFUNDSよりも高い6%-8%の案件が多く存在しています。

太陽光発電事業は既に契約が結ばれており、太陽が存在する限り安定した収益がでるので手堅い事業となっています。

さらに土地と太陽光発電施設を担保にとっているので、仮に何かあったとしても回収をすることができます。

実際Crowd Bankでは現在まで延滞や貸し倒れが発生した事例はないので安全度は非常に高いと言えるでしょう。

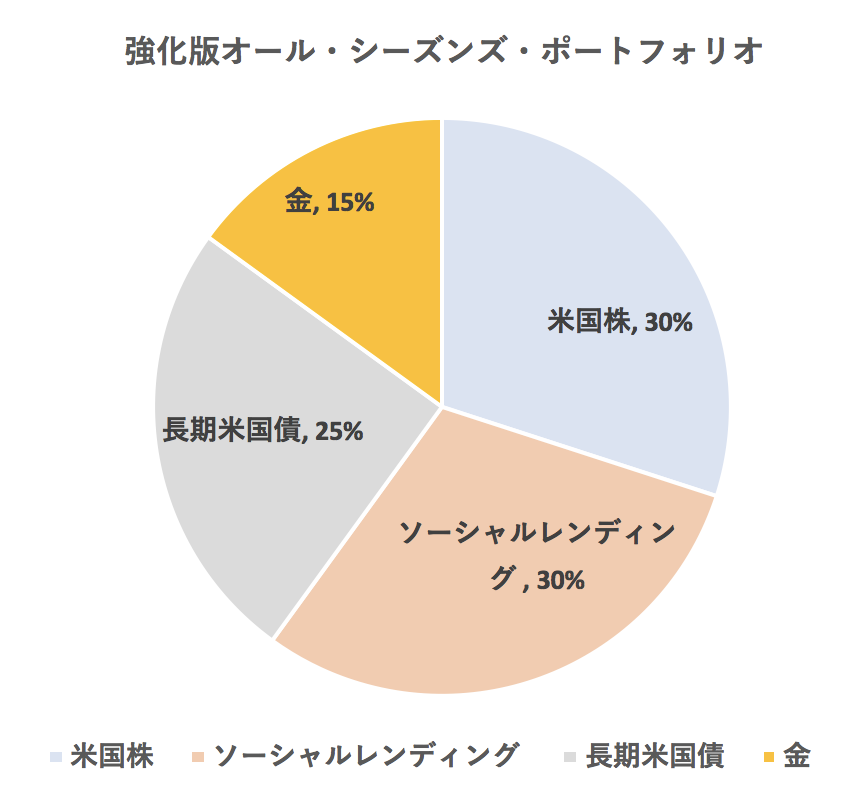

強化版オールシーズンズ戦略での1000万円の運用ポートフォリオ例

それでは強化版オールシーズンズ戦略のポートフォリオについて一例を紹介していきたいと思います。

基本的には本家のオールシーズンズ戦略に用いたETFを踏襲しながら組み立てています。

ソーシャルレンディングは長いものでも3年程度の期間なので中期米国債を代替して長期国債の一部も振り替えています。

| カテゴリー | 銘柄・案件 | ポーション |

| 米国株 | VTI | 300万円 |

| ソーシャルレンディング | FUNDS | 150万円 |

| Crowd Bank | 150万円 | |

| 長期米国債 | VGLT | 250万円 |

| 金 | GLD | 150万円 |

ソーシャルレンディングを組み合わせることで年率5%程度を安定して狙うことができるポートフォリオとすることができます。

(目次に戻る)

1000万円の運用ポートフォリオまとめ

今回1000万円を運用する際の5パターンのポートフォリオについて紹介してきました。

【自分でポートフォリオを組成したくない人】

THEOで自身にあったポートフォリオで自動で運用してもらう

【短期的な値動きは気にせず長期的に大きな資産を築きたい若い人】

米国株インデックス投資で長期的に7%-10%のリターンを狙う

【価格変動を小さく抑え安定したリターンを出したい人】

楽天証券の豊富なETFでレイダリオの全方位型のオールシーズンズ戦略を組成

【オールシーズンズ戦略を出来る限り自動化したい人】

THEOの自分で設定でオールシーズンズ戦略に近いポートフォリオを組成

【オールシーズンズ戦略の収益性を高めたい人】

オールシーズンズ戦略の米国債のポーションをソーシャルレンディングに一部置き換える

以上、【令和元年・2019年】1000万円を資産運用するならこのポートフォリオ!おすすめ投資先・種類を一挙に紹介。…の話題でした!